海外旅行の際、空港の免税店で消費税などを免除された商品を買うことができますよね。

ここでは海外発送品にかかる消費税について、概要や免税の条件などを詳しく解説してきます。

日本の消費税は、日本国内で消費される商品やサービスなどにかけられる税です。

海外で消費される商品やサービスは輸出免税といって、消費税が原則かかりません。

ちなみに商品やサービス以外にも、国際郵便・国際電話や国際輸送が輸出免税の対象。

免税とはいっても仕入れなどのために国内で商品を購入する場合は、消費税を支払います。

その後所定の手続きを行い、支払った消費税の還付を受ける形で免税となる訳です。

免税を受けるためには、課税事業者として登録している必要があります。

課税事業者とは、課税される売上が1,000万円を超えている事業者のことです。

対象は法人か、個人事業主です。

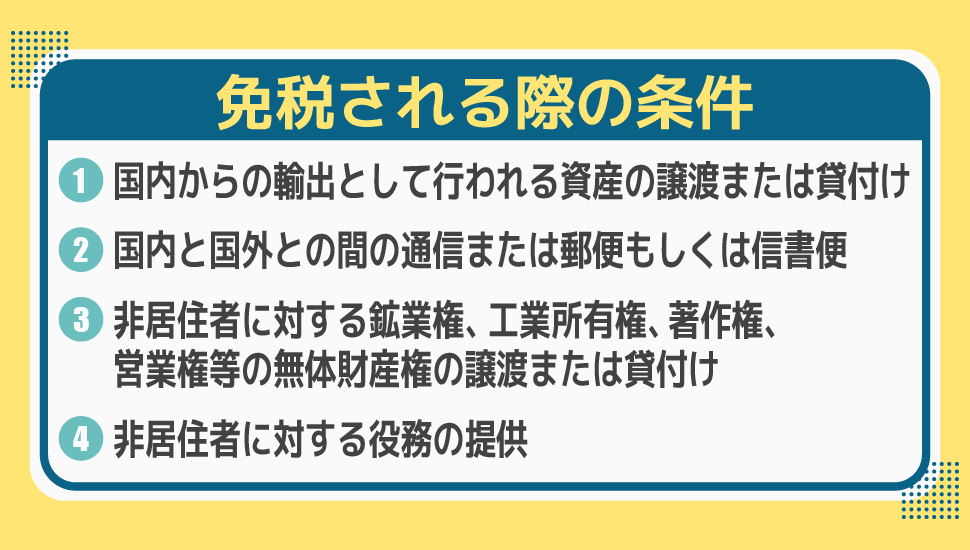

免税の条件となる取引は以下の通りです。

(1)国内からの輸出として行われる資産の譲渡または貸付け

(2)国内と国外との間の通信または郵便もしくは信書便

(3)非居住者に対する鉱業権、工業所有権、著作権、営業権等の無体財産権の譲渡または貸付け

(4)非居住者に対する役務の提供

ただし、非居住者に対する役務の提供であっても、免税とされる輸出取引にはならず、消費税が課される場合があります。

国税庁HPより引用

以上の条件をクリアしていれば、輸出免税を受けることができますよ!

輸出免税を受けるには上記に挙げた通り、課税事業者としての登録が必要です。

事前に税務署へ所定の書類を提出し、手続きしましょう。

次に、確定申告書や帳簿などと共に必要書類を税署へ提出します。

通常輸出の場合は輸出許可書のほか、積込承認書や税関の輸出証明書などの提出が必要です。

携帯や託送による輸出を行う場合は、輸出託送品許可書を提出します。

輸出免税が受けられるのは、輸出元の課税事業者が対象になります。

申請していない法人や、個人の場合は輸出免税を受けられません。

下請けの場合や輸出業者に商品を販売した場合なども、免税対象にならないです。

さらに簡易課税方式を選択している場合も免税にならないので、注意が必要です。

まとめ

輸出免税について、詳しく紹介していきました。

個人でも海外の人と商品を取引が盛んな、昨今。

制度を利用して、上手に商品を海外発送できると良いですね。

※この記事は消費税の還付方法などを紹介するもので、脱税などを推奨するものではありません。