こんにちは。

和歌山市の女性税理士、内西です。

梅雨明けすることなく7月に入りました!

灼熱ではありませんが、晴れ間には太陽がじりじりと肌にしみ、細い針で刺されているような気さえします。蒸し暑いです。

この時期に和歌山で最高気温が30度を超える日もすでにあり、

確実に温暖化が進んでいるのが分かります。

梅雨が明けると本格的な夏です。

毎年、買い出しや用事は午前中に済ませ、

お昼はできるだけ外出せず引きこもり、

夕方また活動するという生活で夏を乗り切っています。

(アナグマ生活?)

今年も厳しい暑さが予想されると言われています。

体調管理には十分注意して過ごしましょう!!

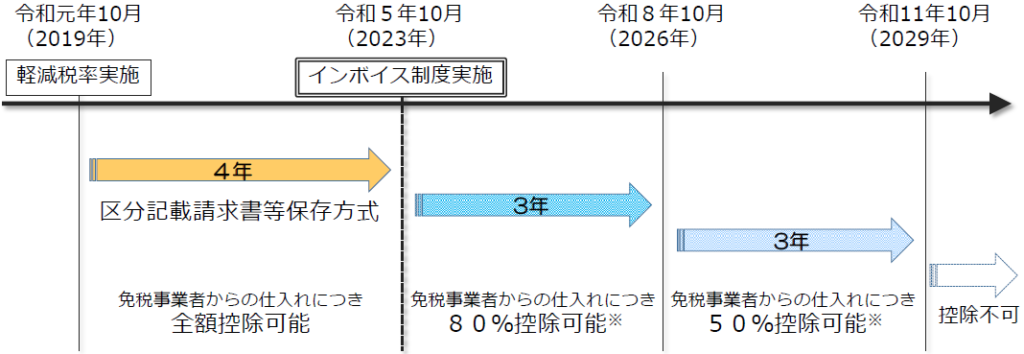

インボイス制度の開始が近づいていますが、

登録事業者になることを躊躇している免税事業者さんがいらっしゃるかと思います。

売上先が一般の消費者(パチンコ屋、学習塾など)、免税事業者、小規模な事業者である場合には、

登録の必要はないかと思いますが、

売上先が年商5,000万円を超えるような企業の場合、

登録をお勧めしています。

まず取引先の意向を聞き、登録を勧めているのか、どちらでもいいのか、

今後の取引高に影響がないように対策をしていきたいですね。

2%の値引き販売をすることで、

当方が免税事業者のため、

売上先は一部仕入税額控除できなくなるため消費税の納税額の負担は増えますが、

当方がその負担と同じ値引きをすることで売上先の負担増をなくすという方法です。

つまり売上先にとって当方が登録した場合と同じ効果があるのです。

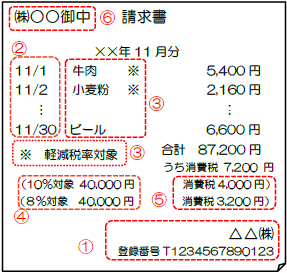

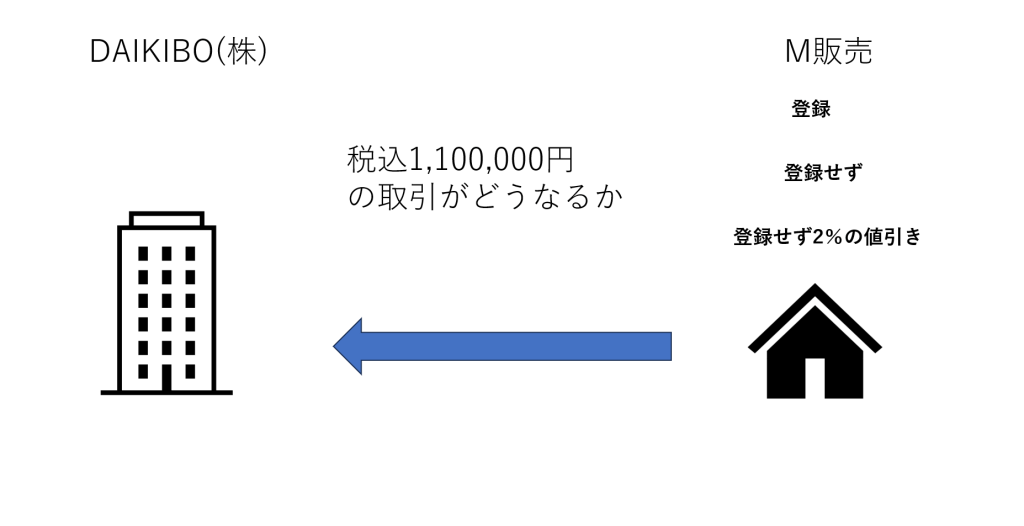

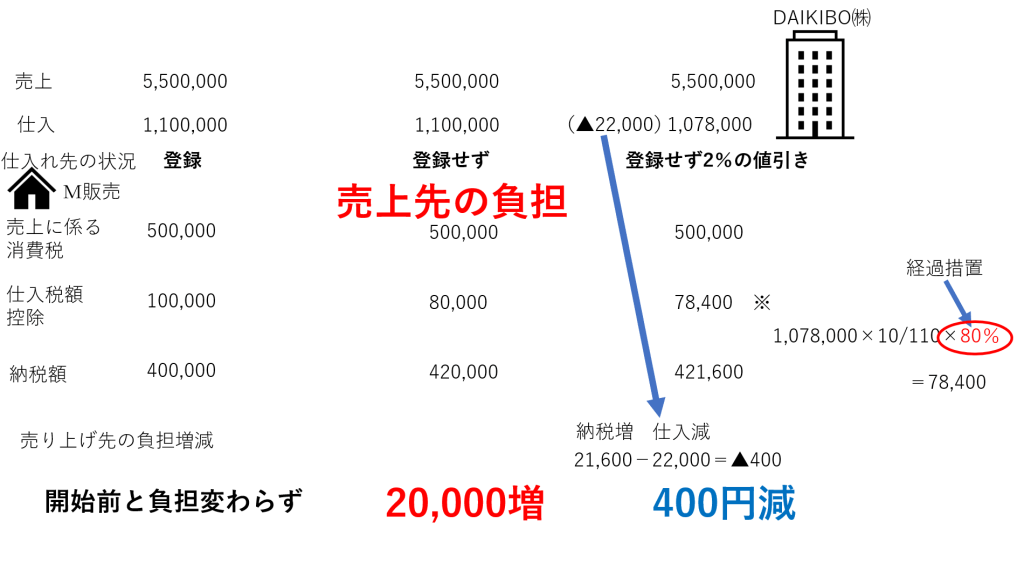

例えば、免税事業者のM販売が110万円(内消費税10万円)の商品をDAIKIBO(株)に販売しているとします。

注:DAIKIBO(株)が、消費税を本則課税を使って計算している会社で

課税期間中の課税売上高が5億円以下、かつ、課税売上割合が95パーセント以上の場合とします。

❶M販売が登録事業者になった場合

DAIKIBO(株)はインボイス制度開始前と同じ仕入税額控除を受けることが出来ますので、負担はありません。

❷M販売が登録しなかった場合

DAIKIBO(株)はM販売から仕入れた110万円に含まれる消費税10万円のうち80%しか仕入税額控除ができなくなります。(※)

ですので、10万円のうち控除できない20%、20,000円の消費税の納税負担増になります。

❸M販売が登録せずかつM販売から仕入100万のうち2万円(税抜仕入高の2%)の値引きを受けた場合

2万円を、M販売から値引きを受けることで(厳密には税込22,000円の値引)

DAIKIBO(株)の負担は

+消費税の納税負担2万円(厳密には21,600円)

▲仕入値引きを受けた2万円(厳密には22,000円)

となり、負担はありません。(厳密には400円負担減)

よってM販売が登録事業者になった場合とほぼ同じ効果があります。

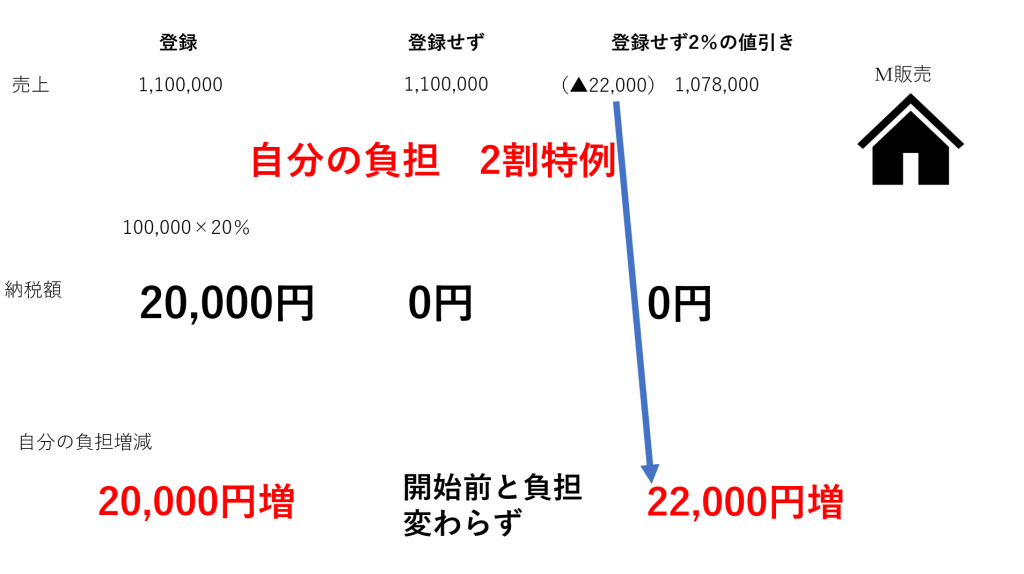

❶M販売が登録した場合(3年間期間限定の2割特例を使います)

110万円の売り上げにつき消費税の納税が発生します。

納税額は2割特例を使うと

10万円✖️20%=20,000円

インボイス制度開始前は免税事業者のため納税してないので、20,000円の負担増です。

❷M販売が登録しなかった場合

免税事業者のままなので、納税の義務がないので負担はありません。

❸M販売が登録せずに2%の値引き販売をした場合

免税事業者のままなので納税に関し負担はありませんが、

売り上げに関し税込22,000円の値引きをしているので、22,000円の負担増になります。

注意:DAIKIBO(株)が、消費税の計算において、仕入税額控除が全額控除できる会社である前提です。全ての会社がこのケースになるわけではありませんのでご注意下さい。

❶ ❷ ❸

注:法人の売上を5,500,000円と仮定する(分かりやすいように金額を調整しています。大規模なのに550万円?と思わないで下さい。)

❶ ❷ ❸

このように、

免税事業者で取引先から登録を勧められているけれども

「負担が増えるのは仕方がないが、消費税の計算の手間をかけられない」といった方は、

3年間の期間限定ではありますが、2%の値引きで対応するのも一つの選択肢かなと思います。

また、インボイス制度開始までには経理が追いつかないけれど、

令和8年9月30日までには、登録することを前提に

それまでの準備期間は2%の値引きで対応するなどの方法もあります。

また逆に、

本則課税で消費税を計算している会社が、

免税事業者の仕入れ先から、上記❸の提案を受けた場合、

令和8年9月30日までは、

会社の負担はないということを知っておくと、

今後の対策を考えやすいですね。

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

メール相談承っております

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓