2023年4月1日以降の免税制度では、以下の2つの条件を満たしている方が免税販売の対象者となります。

日本に入国後6ヶ月未満であることが条件です。入国日はパスポートの帰国印で確認します。

帰国印がない場合は非居住者の確認が出来ないため免税出来ません。自動化ゲートを利用される場合は、帰国印のスタンプは押印されませんので、税関検査前までに認印が必要な旨を各審査場事務室の職員に申し出ていただく必要がございます。

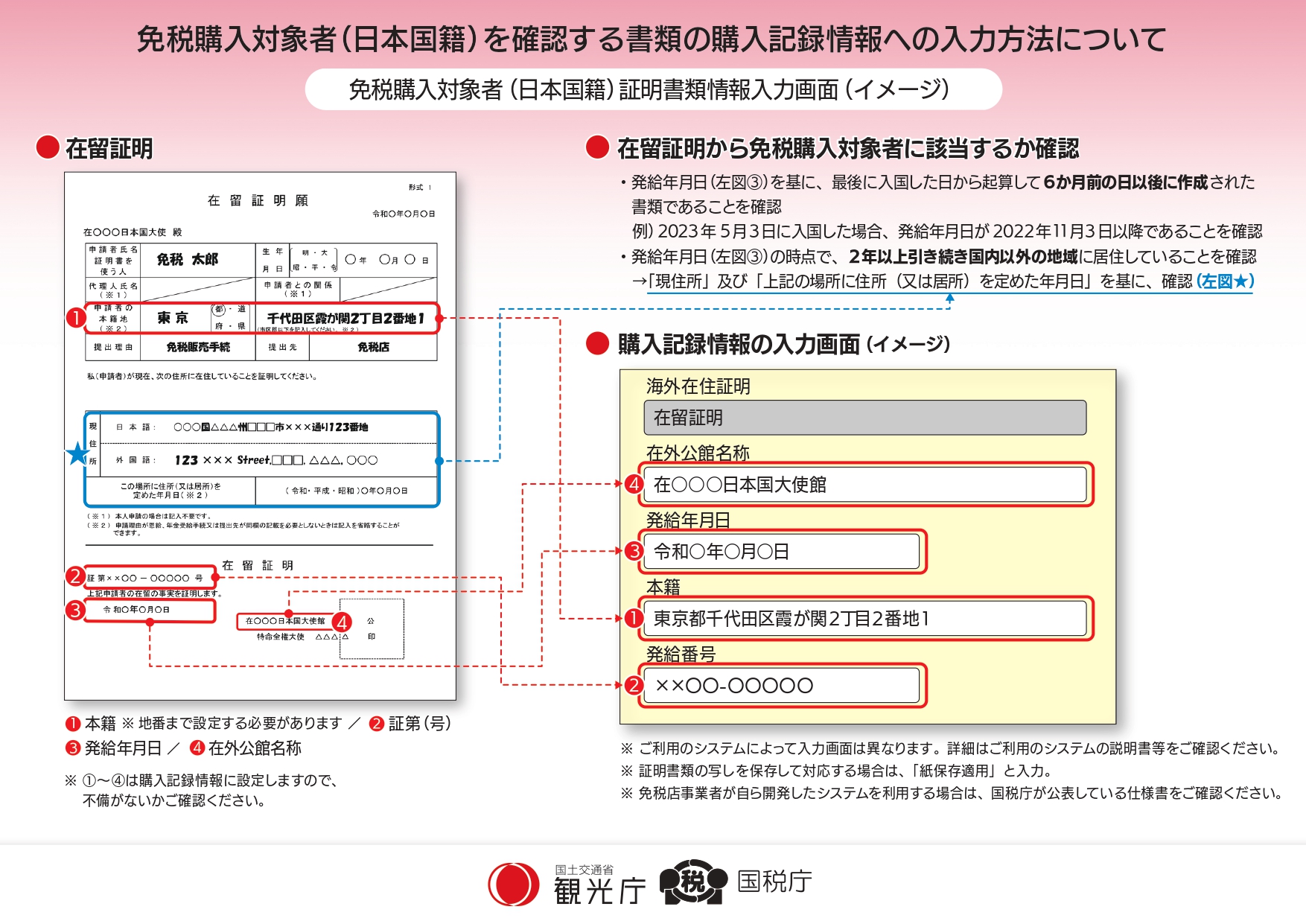

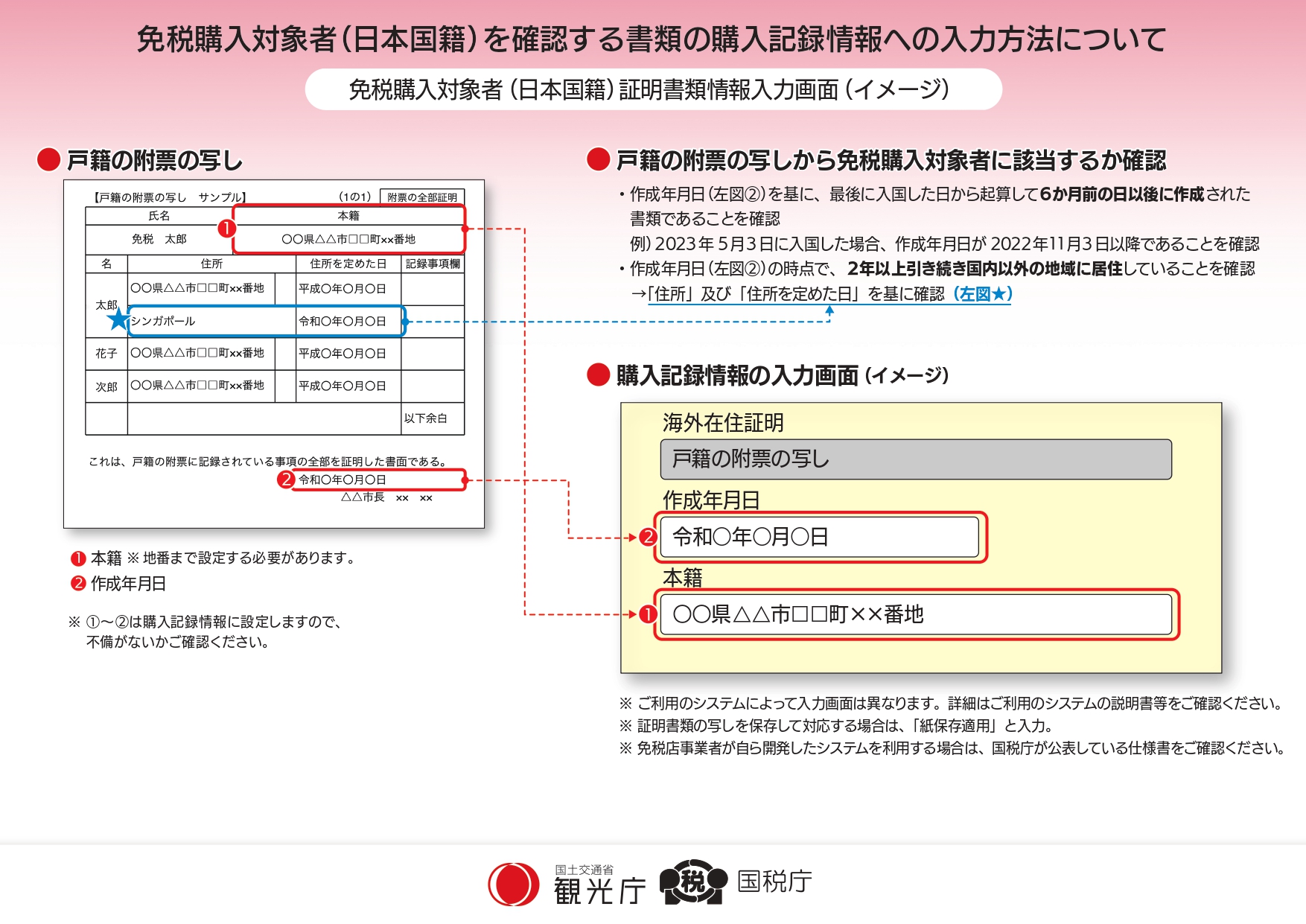

免税購入するためには、証明書類として「在留証明」or「戸籍の附票の写し」の原本を提示する必要があります。写真やコピーの提示による免税購入は認められていません。

また、「在留証明」or「戸籍の附票の写し」以外の書類、例えば、「在留届」や「戸籍謄本」の提示による免税購入も認められません。

海外に2年以上住んでいることは、証明書類に記載している「海外の住所に住み始めた日(それに準ずる記載)」から、書類の「発給日(作成日)」までの期間が2年以上あることを確認して判断します。

海外滞在期間が2年未満、または2年以上滞在する目的で出国しても海外での滞在期間が2年以上経過していなければ、免税対象外なので注意が必要です。

パスポートの帰国印を確認し、帰国年月日が6ヶ月未満であることを確認します。

「在留証明」or「戸籍の附票の写し」の原本を確認します。 証明書類のイメージ等は以下の画像を参考にしてください。

■在留証明の場合■

※出典:観光庁/消費税免税制度改正のお知らせ(令和5年4月1日施行)

■戸籍の附票の写しの場合■

※出典:観光庁/消費税免税制度改正のお知らせ(令和5年4月1日施行)

免税購入するためには、直近の入国(帰国)日の6ヶ月前の日以降に作成された「在留証明」or「戸籍の附票の写し」が必要です。「戸籍の附票の写し」については本籍地がある自治体で発行されますので、日本入国(帰国)後に取得いただいても問題ありません。

例. 2023年7月1日に入国した場合は2023年1月1日以降に作成された書類が必要です。

「在留証明」or「戸籍の附票の写し」に記載している「海外の住所に住み始めた日(それに準ずる記載)」が、書類の発給日(作成日)と比較して「2年以上前であること」を確認してください。

本籍地の地番まで記載されていることが必要です。地番の欄が、空欄や黒塗り、後から手書きで書かれたものは免税販売不可となります。

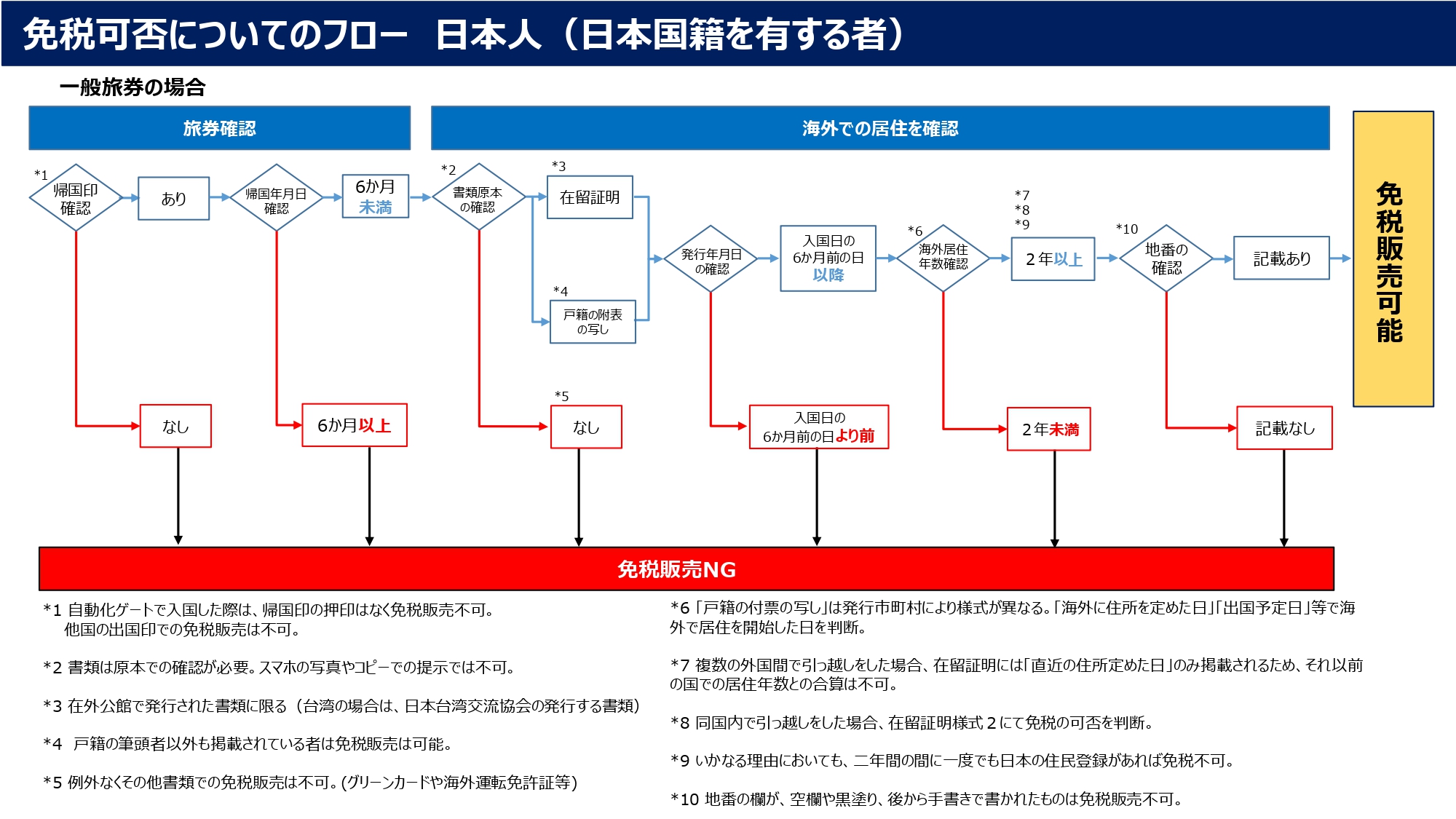

観光庁のホームページにて、免税店向けに免税対象者判定フロー図が掲載されておりますのでご参考ください。

※出典:観光庁/免税対象者判定フロー 日本人