免税店(輸出物品販売場)での不正のニュースが増えています。そもそも免税店とは何でしょうか。なぜ外国人の消費税が免税されるのでしょうか。不正防止に向けた2024年度(令和6年度)税制改正についても解説します。

免税店とは、外国人旅行者など非居住者に対して商品を販売する際、消費税を免除して売ることのできる店舗のことです。消費税法では「輸出物品販売場」と言います。「Tax Free」「免税」を掲げるお店だと、外国人旅行者は消費税0円で商品を買えるのです。

なぜ外国人旅行者等が購入すると消費税が免税になるのでしょうか。それは最終消費地が国外だからです。

日本の消費税は「最終的に日本で消費されるモノ・サービス」にかかります。国外で消費されるものは「輸出免税」とされ、消費税が免除されるのです。

外国人旅行客が買った物も同じです。日本国内ではなく最終的に国外で消費されることが前提なので、日本国内での消費税は免除されるのです。

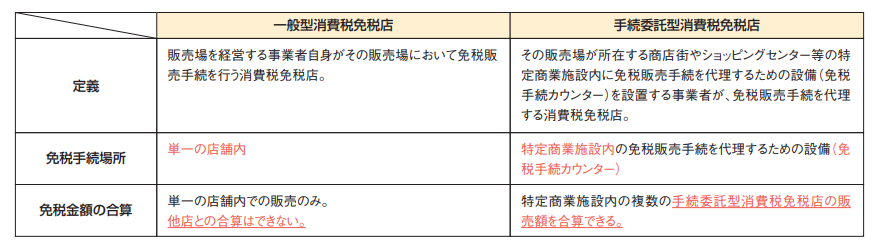

輸出物品販売場にはいくつか種類があります。比較的多いのが次の2つです。

本稿では、この2つを前提にお伝えします。

免税店で消費税0円になるルールは、消費税法で細かく決められています。次の通りです。

売る側であるお店は、事前に税務署に「輸出物品販売場許可申請書」を提出し、許可を受けなくてはなりません。なお、免税店になれるのは、課税事業者に限られます。国税の滞納がないことなども必要です。さらに、免税販売時に、様々な手続きをしなくてはなりません(詳細は後述)。

なお、手続き委託型の免税店は、上記とは別の許可申請書の提出が必要です。

買う側については、消費税法で次のような条件が設けられています。

外国為替及び外国貿易法(昭和二十四年法律第二百二十八号)第六条第一項第六号(定義)に規定する非居住者であつて、出入国管理及び難民認定法(昭和二十六年政令第三百十九号)第十四条から第十八条まで(上陸の許可)に規定する上陸の許可を受けて在留する者、同法別表第一の一の表の外交若しくは公用の在留資格又は同法別表第一の三の表の短期滞在の在留資格をもつて在留する者その他政令で定める者

具体的には、次の1と2の両方に当てはまる人を言います。

1

居住者以外の自然人及び法人

2

次のいずれかに該当する人

(1) 緊急避難的な上陸や飛行機の乗り換えによる上陸など、ごく一時的な上陸をした外国籍の人

(2) 外交や公用による在留資格のある外国籍の人

(3) 短期滞在の在留資格で日本にいる外国籍の人

(4) 在日米軍及びその家族(いずれも外国籍の人)

(5) 海外に2年以上住所や居所があることが所定の書類で確認された日本国籍の人

日本の免税店で免税手続をする人の大半は上記1と2(3)に当てはまる人です。外国籍でも日本国内で勤務していたり、入国後6か月以上経過していたりすると免税の対象になりません。

外国人旅行者等が買ったものすべてが免税になるわけではありません。日本国外に持ち出すことを前提に購入された生活用品に限られます。事業用や販売用は免税になりません。

金額にも次のような上限があります。

この販売価額の合計額は「1日あたりの合計額」です。一般物品である衣料品が3000円、化粧品が4000円でそれぞれ5000円未満だったとしても、1日あたりの合計額が5000円以上なので、梱包の仕方に注意すれば、消費税を免除して販売できます。

なお、金やプラチナの地金は、購入金額がいくらであっても免税になりません。

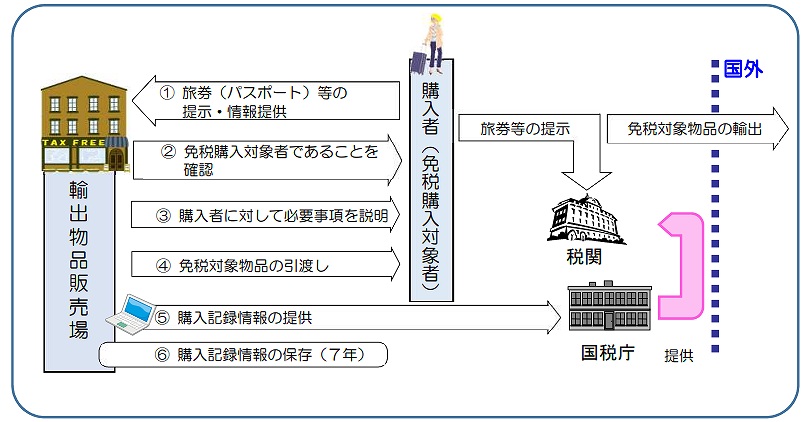

実際に免税で販売するには、上記のほか、販売時にいくつか手続きが必要となります。

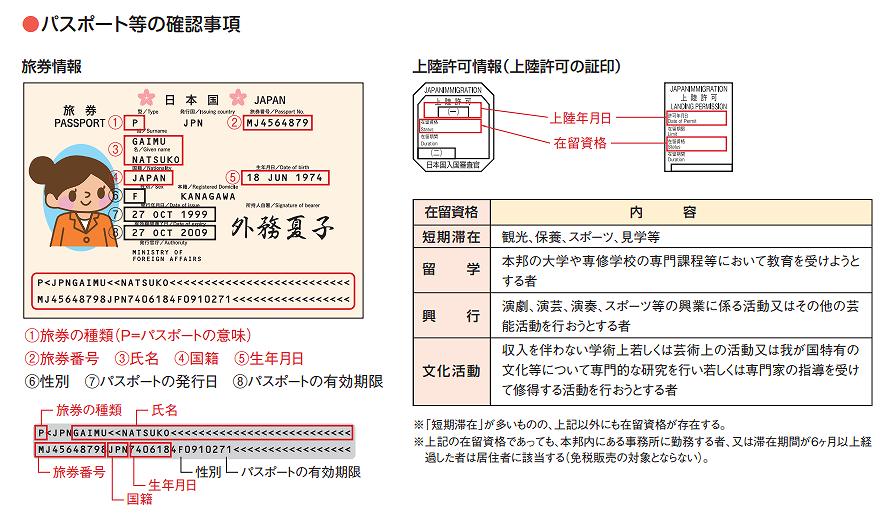

買う側が本当に消費税法上の要件を満たしているかどうかを確認しなくてはなりません。そのため、パスポートなどを確認する必要があります。

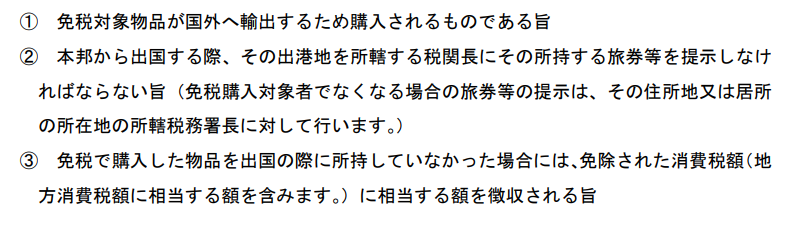

商品を購入した外国人旅行者等に対し、次の事項を口頭や書面で説明しなくてはなりません。

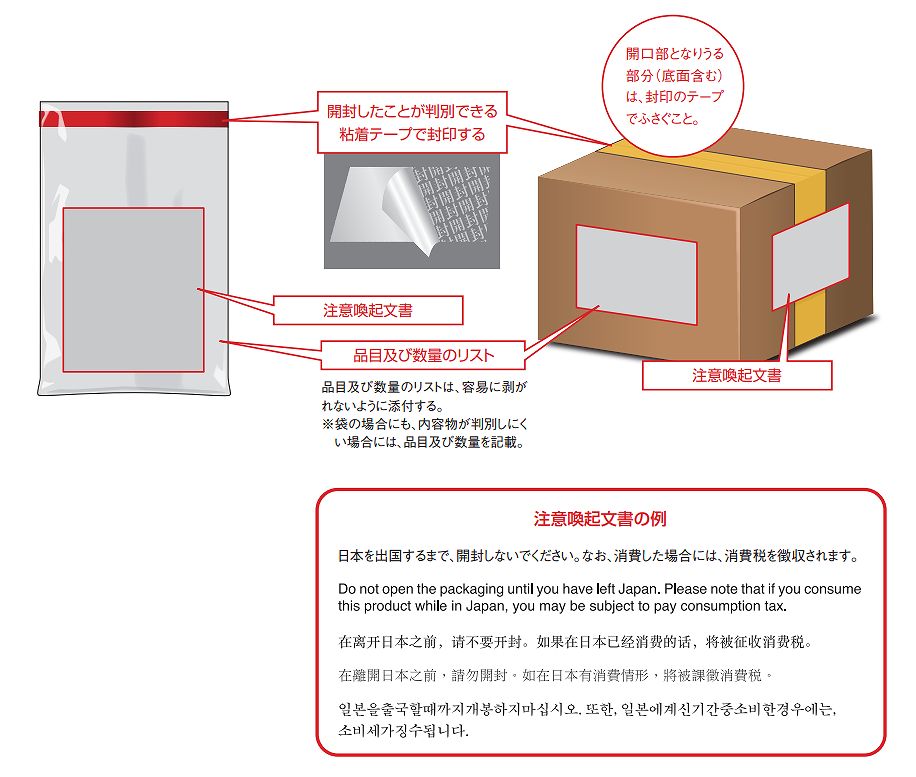

消耗品は、梱包のルールがあります。次の条件をすべて満たした「袋」か「箱」に入れないといけません。

包装方法

「袋」の条件

「箱」の条件

包材要件

プラスチック製で無色透明又はほとんど無色透明であること。

段ボール、発泡スチロール製等であること。

使用される状況に照らして十分な強度を有するものであること。

包装要件

内容物の品名及び数量を外側から確認できない場合にあっては、内容物の品名及び品名ごとの数量が記載されたもの又は記載された書面が貼り付けられたものであること。

内容物の品名及び品名ごとの数量が記載されたもの又は記載された書面が貼り付けられたものであること。

注意喚起

本邦から出国するまで開封してはならない旨及び消費税が免除された物品を消費した場合には消費税が徴収される旨が日本語及び外国語により記載されたもの又は記載された書面が貼り付けられたものであること。

イメージだと次のようになります。

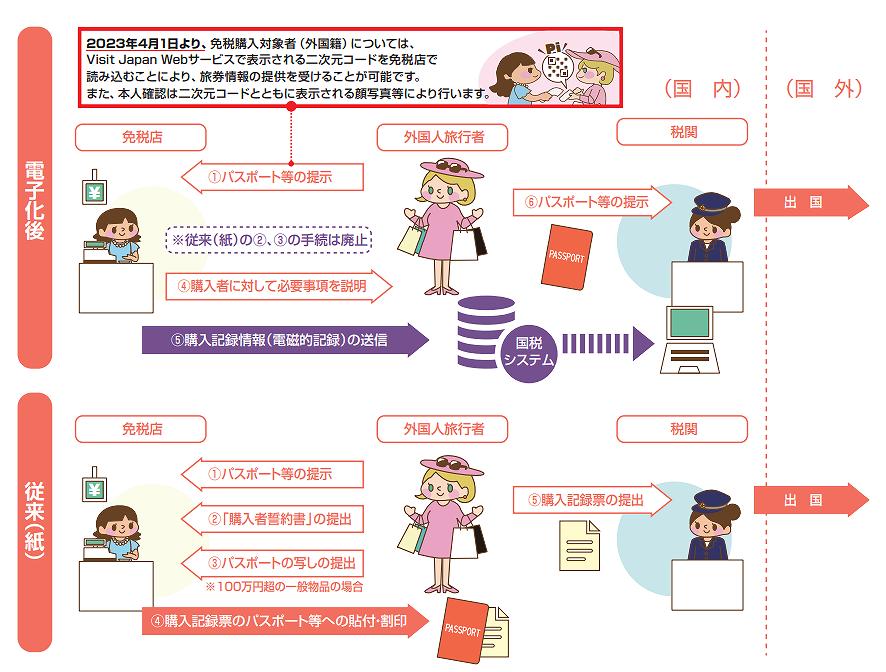

以前は購入記録が書面で作成されていました。しかし2020年4月以降、免税販売手続が電子化されました。2021年10月以降、この電子化に対応しなければ免税販売ができないとされています。

パスポート等の確認や手続説明等の後、購入者等の情報をオンラインで国税庁に送ります。

昨今、免税品の販売に伴う不正がときどきニュースになっています。主に次のケースです。なお、不正が発覚すると、店舗側に追徴課税されたり、購入者から即時徴収されたりします。

販売店側がパスポートなどの確認を十分に行わなかったり、大量購入を知りながら輸出免税として処理していたりするケースです。実際、過去の事例では、購入した外国人が旅行者ではなく定住者だったとして百貨店に追徴課税されたケースがありました。

なお、2024年4月1日以降、「免税購入品と知りながら店舗側が購入したとすると仕入税額控除はできない」とされています。

消耗品の消費税が免税とされるには、1日の販売額が5000円以上50万円以下でなくてはなりません。しかし、購入客によっては、1日に何度もレジで決済をすることがあります。このような場合、1回の決済額が少額でも、合計で見ると50万円を超えていたりします。

免税になるのは、国外で生活用に使われるための購入のみです。国内で転売した時点で、販売用となるため、免税は取り消されます。

日本の居住者が外国人旅行者にお金を渡して「免税店でこれを買ってきて」と頼むことがあります。このような名義貸しも免税にはなりません。本当の購入者は居住者だからです。このほか、来店者が別人名義のパスポートを使うなどのケースもあります。

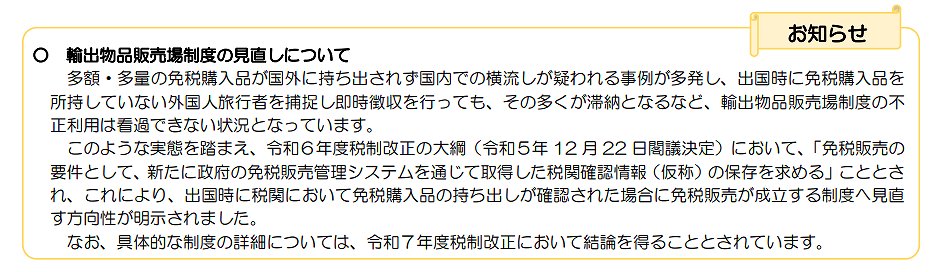

このような不正を踏まえ、2024年度(令和6年度)税制改正では、店舗での購入時ではなく、出国時に免税という形に変えようという方向性が示されました。

ただ、現時点では具体的なことは何も決まっていません。2025年度(令和7年度)税制改正で最終結論を得る見込みです。「税関での混雑をどうするか」などといった課題についての検討が必要です。