上一篇

海外に住む家族(国外居住親族)の扶養控除や配偶者控除の適用の方法や必要書類、外国人もOK!

家族が外国に住んているときも扶養控除や配偶者控除を適用することができます。必要な書類や手続きの方法についてまとめてみました。

本人や家族が外国人の人や国際結婚をしている人は抑えておきたい制度です。

国外居住親族とは非居住者である親族や配偶者を指します。

非居住者とは、1年以上日本国外に住んでいる人です。つまり、外国に住む外国人はもちろんのこと、日本人であっても留学などで1年以上海外に住んでいれば非居住者となります。

国外居住親族は扶養控除や配偶者控除の要件を満たしていれば、その親族が外国人であっても対象とすることができます。

海外に住む家族にかかる扶養控除の適用を受けるには、以下の要件をすべて満たさなければなりません。

その親族の年齢が16歳以上であること

本人と生計を一にしている親族であること

その親族の合計所得金額が38万円以下であること

他の控除対象扶養親族になっていないこと

分かりづらい言葉もあるので、ひとつずつ説明します。

1.その親族の年齢が16歳以上

扶養控除の対象になるのは16歳以上からです。小学生、中学生、園児、幼児の子どもには一切適用されません。国籍は関係なく外国人でも適用できます。

年齢は1月1日時点で判断します。平成30年の確定申告、年末調整なら平成15年1月1日までに生まれた人が16歳以上とみなされます。

2.本人と生計を一にしている親族

海外に住んでいるということは一緒には生活していませんので、「生計を一にしている」については生活費を送金しているかで判断します。

また、税法で親族は「血族6親等、姻族3親等内」と定められています。自分の子どもだけでなく広い範囲の親族が認められています。

国際結婚している人で、他の要件を満たしていれば、配偶者の両親や兄弟姉妹も扶養控除の対象とすることも可能です。詳しくはこちらのページでまとめています。

3.その親族の合計所得金額が38万円以下

合計所得金額が38万円以下とは国内源泉所得に限ります。

海外で稼いだ収入は一切関係ありません。仮にアメリカで年間5万ドルの収入があったとしても、他の要件を満たしていれば問題ありません。

4.他の控除対象扶養親族になっていない

外国に扶養親族という制度があるのかは分かりませんが、日本で他の控除対象扶養親族になっていなければ適用することができます。

海外に住む配偶者にかかる配偶者控除の適用を受けるには、以下の要件をすべて満たさなければなりません。

民法上の配偶者であること

本人と配偶者が生計を一にしていること

本人の合計所得金額が1,000万円以下であること

配偶者の合計所得金額が123万円以下であること

他の人の扶養控除の対象になっていないこと

扶養控除と要件が共通するところもあります。共通しない要件を説明します。

1.民法上の配偶者であること

配偶者とは役所に婚姻届を提出している人に限ります。内縁関係や事実婚での配偶者は該当しません。

また、最近広まりつつある同性パートナーシップ宣誓をしたパートナーも控除の対象になりません。

3.本人の合計所得金額が1,000万円以下であること

合計所得金額1,000万円以下は言いかえると、1年間の給与の収入が1,220万円以下ということです。年収1,220万円を超える高所得者の人は配偶者がいても配偶者控除の適用を一切受けられません。

事業所得や不動産所得など給与以外に所得がある人の合計所得金額についてはこちらのページでまとめています。

年末調整や確定申告で手続きを行うことによって適用が受けられますが、どちらの手続きでも2種類の書類を会社や税務署に提出しなければなりません。

親族関係書類

親族関係書類とは、血族6親等、姻族3親等を証明する正式な書類です。

戸籍の附票と国外居住親族のパスポートの写し

外国政府等が発行した戸籍謄本や出生証明書、婚姻証明書などの書類

上のどちらかの書類を提出します。1枚の書類で親族関係であると証明することができない場合は、複数の書類を組み合わせることによって完全に証明ができるようにします。

送金関係書類

生計を一にしていることを明らかにするために、国外居住親族の生活費などを本人が負担していることを証明する書類です。

金融機関の外国送金依頼書(本人から国外居住親族へ生活費などを送金したことを明らかにしていること)

クレジットカードの利用明細書(国外居住親族がクレジットカードで商品等を購入し、その代金を本人が支払いをしていること)

その年に送金した書類を全て提出します。国外居住親族が複数人いる場合は各人ごとに送金関係書類を用意する必要があります。

例えば、親戚の外国人の親子2人に対し、親にのみまとめて送金をしている場合には、子を扶養控除の対象にすることはできません。必ず親子それぞれ送金をして送金関係書類を用意する必要があります。

会社員の人は、10月11月ごろになると勤務先から年末調整の書類が配られ記入を求められます。その配られた書類のひとつ「扶養控除等申告書」や「配偶者控除等申告書」に必要事項を記入して提出すると、会社の方で扶養控除や配偶者控除の適用の手続きが行われます。

国外居住親族では親族や配偶者の氏名の他に以下の情報を記入します。

「非居住者である親族」には◯を入れる

「生計を一にする事実」には年間の送金額

「所得の見積額」には日本国内での所得金額

その他の部分の書き方についてはこちらでまとめています。

翌年の2月3月ごろに自分で確定申告書を作成して税務署に提出します。申告書第一表と第二表に必要事項を記入することによって適用を受けることができます。

書類の書き方についてはこちらでまとめています。

猜你喜欢

-

发布了文章 6分钟前

发布了文章 6分钟前日本退税攻略 2023日本退税流程、计算方法及退税条件一篇搞懂 A07

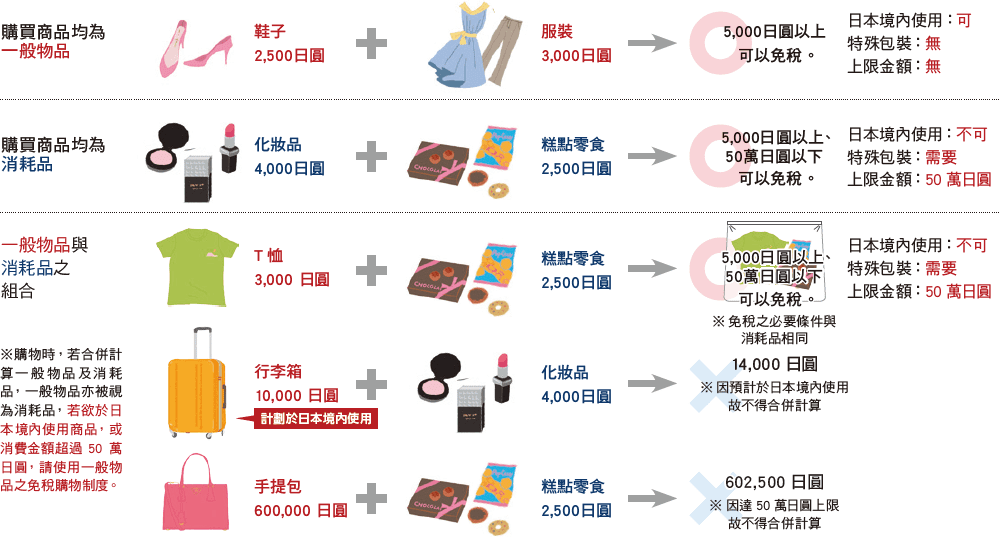

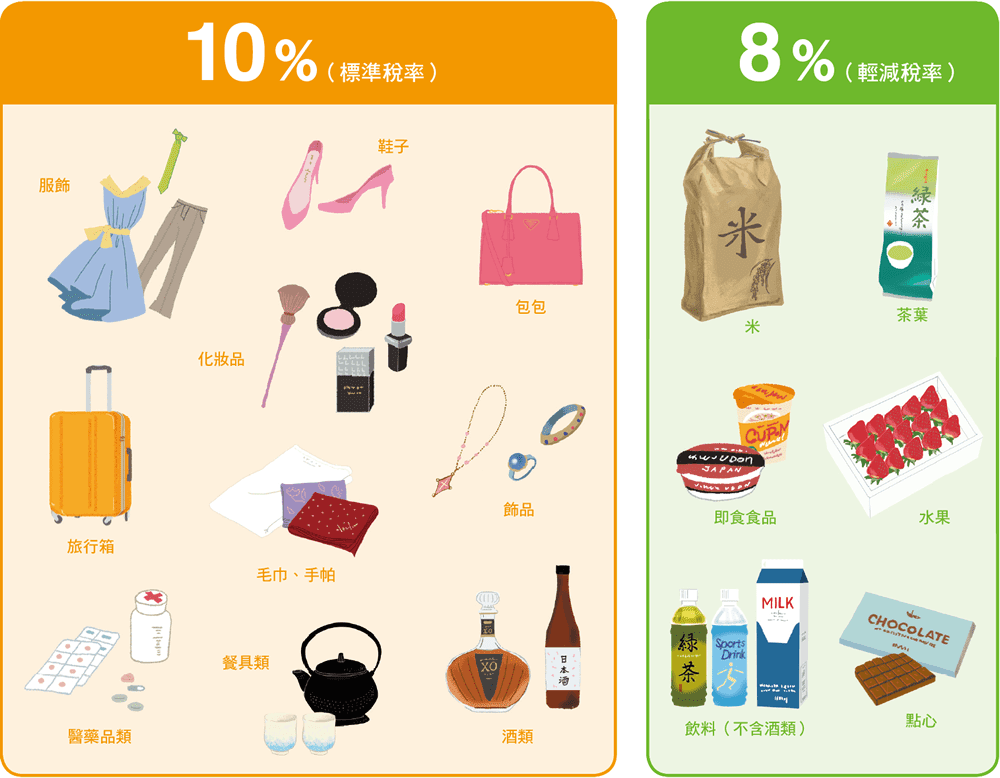

日本自由行,逛街购物当然不可少,在「日本退税新制」推出后,退税其实变的很容易,今天这篇让大家搞懂日本免税条件、退税流程及退税方法等。 在日本购物时的,会看到含税或不含税的价格,这里的税指的就是消费税,从2019...

-

发布了文章 9分钟前

海外移住にはいくら費用がかかる? 国別の目安や移住先の選び方などを解説

永住権やリタイアメントビザを取得して海外移住する日本人が増えています。欧米諸国の労働環境や社会の多様性に魅力を感じる、物価の安い国に生活拠点を移したいなど、人により理由はさまざまです。 今後もこうした「脱ニッポ...

-

发布了文章 15分钟前

美国驻武汉总领事馆签证中心

重要通知:已在其新址开放了非移民学生签证和B1/B2探亲旅游签证的面谈时段申请。目前可受理F、M、J类型的学习和交流签证申请人,以及B1/B2类签证的申请人。 美国驻武汉总领事馆联系信息 美国驻汉总领...

-

发布了文章 18分钟前

世界青年报告:应鼓励年轻移民参与移民发展政策规划

联合国经济和社会事务部2月14日发布的最新《世界青年报告》报告指出,青年移民者是移民和发展决策的重要利益攸关方,鼓励青年移民积极参与移民决策过程对促进发展至关重要。 这份旗舰报告《世界青年报告》关注青年与移民问...

-

发布了文章 24分钟前

腾冲

携程机票为您提供腾冲航班时刻表查询,同时您也可查看飞机票价格查询和携程为您精心整理的 机票排行榜,热门机票,机场查询。现在注册携程会员即可获得1200积分和1300元消费券!...

-

发布了文章 33分钟前

聊聊2022年zui适合普通家庭移民的国家!

最近这段时间,有一个词语的搜索量持续出现暴增的趋势,短短一周内暴增了十几、二十倍。这个词就是移民。移民这个原本可望不可及、需要深思熟虑的事,开始越来越平民化。移民,或者更准确地说“身份配置”,和资产配置一样,成了抵御风险...

-

发布了文章 36分钟前

移民翻译指南|移民材料翻译流程一点通

越来越多的人因为工作、学习、婚姻等因素选择移民到其他国家。不同国家的移民政策和要求各不相同,但大多数国家在移民申请过程中都需要提供翻译后的文件。本文将详细介绍一些热门的移民国家及其相关政策、需要翻译的材料和详细的翻译流程...

-

发布了文章 45分钟前

解读美国签证电话:服务、支持与紧急联系的全方位指南

在办理美国签证的过程中,电话沟通常常是我们获取实时信息、解决问题和寻求帮助的重要途径。本文将详细解读美国签证电话的相关内容,包括签证信息服务中心、美国驻华大使馆签证处、国务院全球签证及入境服务支持中心以及紧急情况下的求助...