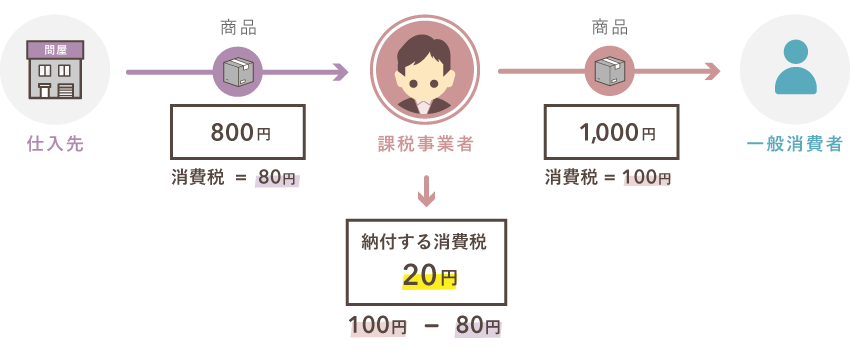

上の例では「仕入時に払った消費税」が80円、「売上時に預かった消費税」が100円です。仕入税額控除の結果、課税事業者が最終的に税務署へ納める消費税は20円になります。

インボイス制度

(適格請求書等保存方式)

旧制度

(区分記載請求書等保存方式)

導入開始日

2023年10月1日

2019年10月1日

発行する請求書

発行できる事業者

誰でも発行可能

発行者の義務

発行した適格請求書の写しを保存

取引先から要求されたときに適格請求書を発行する

特になし

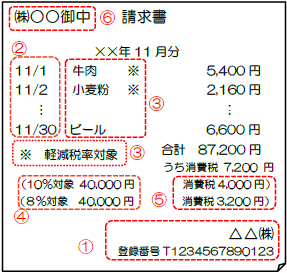

適格請求書には「登録番号」の記載要件があります。この登録番号は、課税事業者(適格請求書発行事業者)にだけ割り振られます。そのため、免税事業者は適格請求書を発行することができないのです。

インボイス制度が始まってからも免税事業者のままだとどんな影響があるのか、例を挙げて説明します。

先述の通り、そのため、従来どおりの請求書を発行することになります。しかし取引先からすると、従来の請求書では仕入税額控除を受けられないとなれば、消費税分で不利な取引になってしまいます。

そのため、免税事業者のままでいることを諦め、課税事業者になる事業者も少なくないと考えられています。

こうすれば、取引先は仕入税額控除を受けられます。そのため、免税事業者は「届けを出して課税事業者になる」という選択を考える必要があります。

最後に、インボイス制度における「免税事業者」と「課税事業者」について表でまとめておきます。もし課税事業者との取引が多いビジネスであれば、これを継続するためには自分も課税事業者になることを検討したほうがよいかもしれません。

取引相手が免税事業者や一般消費者である場合、インボイス制度による影響は受けません。たとえば、個人の飲食店は一般消費者が主なお客さんなので、大きな変化はないでしょう。

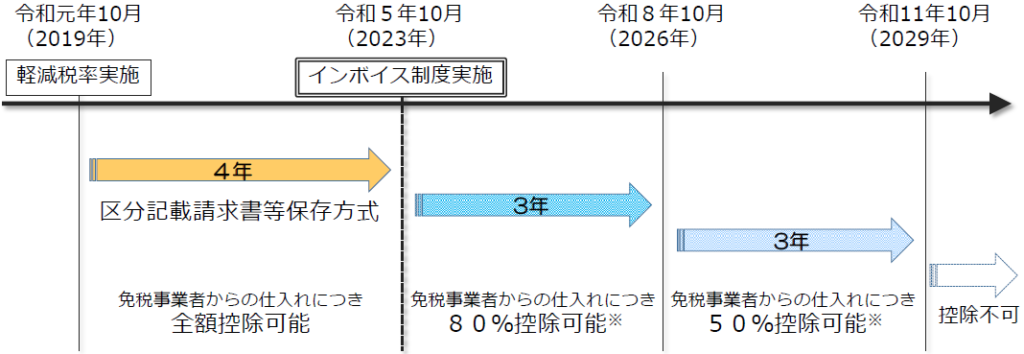

また、インボイス制度が導入されても、数年は経過措置が設けられています。ですから「2023年10月になった途端に課税事業者と取引できなくなる!」というわけではありません。

本メディア「自営百科」では、免税事業者にとってのインボイス制度について、特集を組んで解説しています(特集は①から⑥まであり、本記事は①でした)。

上の例では「仕入時に払った消費税」が80円、「売上時に預かった消費税」が100円です。仕入税額控除の結果、課税事業者が最終的に税務署へ納める消費税は20円になります。

インボイス制度

(適格請求書等保存方式)

旧制度

(区分記載請求書等保存方式)

導入開始日

2023年10月1日

2019年10月1日

発行する請求書

発行できる事業者

誰でも発行可能

発行者の義務

発行した適格請求書の写しを保存

取引先から要求されたときに適格請求書を発行する

特になし

適格請求書には「登録番号」の記載要件があります。この登録番号は、課税事業者(適格請求書発行事業者)にだけ割り振られます。そのため、免税事業者は適格請求書を発行することができないのです。

インボイス制度が始まってからも免税事業者のままだとどんな影響があるのか、例を挙げて説明します。

先述の通り、そのため、従来どおりの請求書を発行することになります。しかし取引先からすると、従来の請求書では仕入税額控除を受けられないとなれば、消費税分で不利な取引になってしまいます。

そのため、免税事業者のままでいることを諦め、課税事業者になる事業者も少なくないと考えられています。

こうすれば、取引先は仕入税額控除を受けられます。そのため、免税事業者は「届けを出して課税事業者になる」という選択を考える必要があります。

最後に、インボイス制度における「免税事業者」と「課税事業者」について表でまとめておきます。もし課税事業者との取引が多いビジネスであれば、これを継続するためには自分も課税事業者になることを検討したほうがよいかもしれません。

取引相手が免税事業者や一般消費者である場合、インボイス制度による影響は受けません。たとえば、個人の飲食店は一般消費者が主なお客さんなので、大きな変化はないでしょう。

また、インボイス制度が導入されても、数年は経過措置が設けられています。ですから「2023年10月になった途端に課税事業者と取引できなくなる!」というわけではありません。

本メディア「自営百科」では、免税事業者にとってのインボイス制度について、特集を組んで解説しています(特集は①から⑥まであり、本記事は①でした)。 上一篇