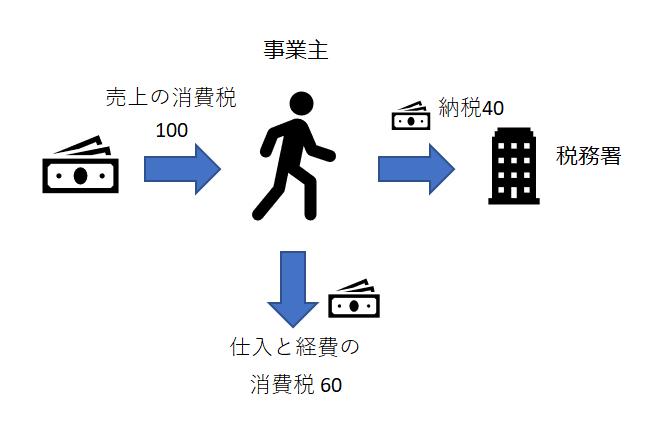

インボイス制度下で免税事業者に消費税を払わない場合、法的リスクを伴います。

また、消費税分を考慮した価格交渉をする場合、慎重に進める必要があります。もう少し具体的にいうと下記のようにまとめることができます。

免税事業者であることを理由に消費税を支払わない→NG

慎重な交渉のもと消費税分を支払わない契約をする→OKな場合もある

上記の内容についての詳細を解説していきます。

免税事業者に消費税を請求された場合、事業者は消費税の支払いをしなくてはいけません。

免税事業者であることを理由にして、消費税相当額の⼀部⼜は全部を⽀払わない⾏為は、違法になる可能性があります。具体的には下請法(第4条第1項第3号)で禁⽌されている 「下請代⾦の減額」に違反する可能性があります。

引用元:「インボイス制度後の免税事業者との取引に係る下請法等の考え⽅」国土交通省

▼「下請け法」とは?

下請法とは、正式名称を「下請代金支払遅延等防止法」といい、下請事業者の利益を保護し、下請取引の公正化を目的とする法律

参照元:公正取引委員会「独占禁止法の概要」

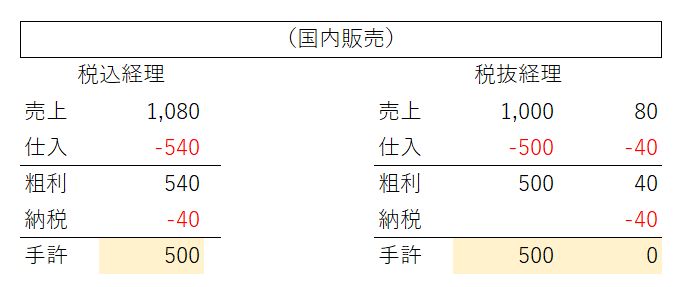

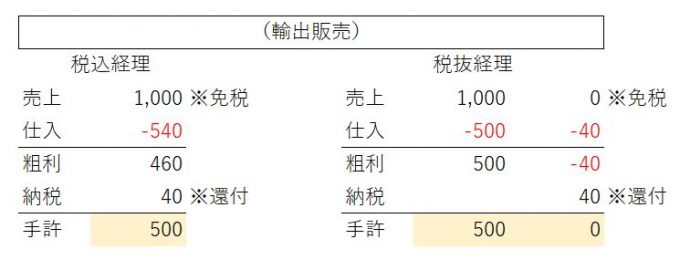

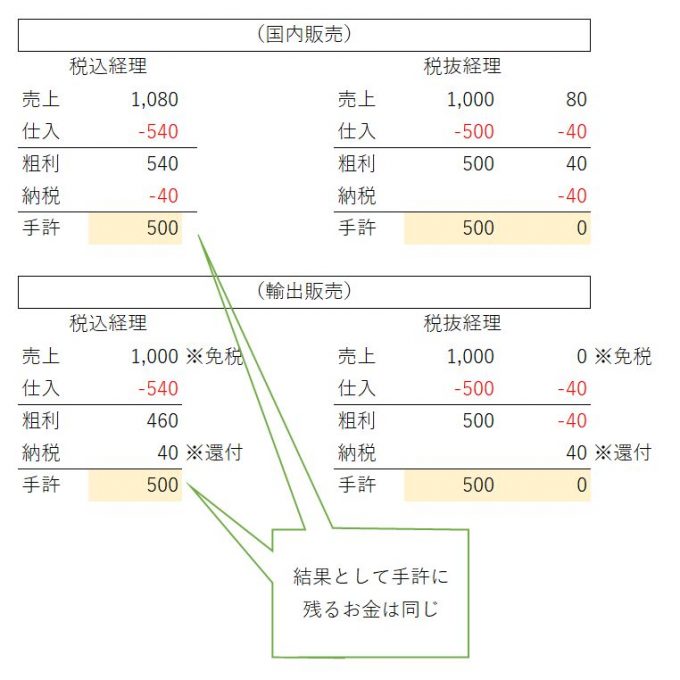

消費税分を差し引いた価格で契約を交わすことは、法的に許されています。

この場合、下請法や独占禁止法に違反するリスクもあるため慎重に価格交渉を進め、後のトラブル回避のためにも契約内容は明確に文書化しましょう。

価格交渉については、双方の理解と合意の上で進めることが重要です。

免税事業者との取引で事業者側が取れる対応としては下記の3点が想定されます。

▼事業者側の対応

課税事業者になってもらうようお願いする

取引価格を値下げしてもらうようお願いする経過措置期間の仕入税額控除を利用する

ここでは、それぞれの対応について説明します。

1つ目に、免税事業者に対して課税転換を求め、課税事業者になってもらう方法があります。

取引先が課税事業者になることで、適格請求書を発行できるようになるため仕入税額控除を受けることが可能です。

この場合、課税事業者になることで取引先の負担消費税額が増えるため価格交渉を依頼されることがあります。

そのため、事前に社内で方針を決めたうえで取引先にアナウンスすることが重要です。

取引先によっては課税転換を拒否される場合もあります。

この場合は、免税事業者と取引価格の値下げを交渉する方法があります。免税事業者との取引では仕入税額控除できず納税額が増えるため、取引価格の値下げにより増額分を減らすことができます。

この場合、取引先の利益が減少することになるため、インボイス制度による両社の影響を考慮し、双方合意のもと適切な価格で契約することが重要です。

インボイス制度導入には、経過措置期間が設けられています。

2029年9月30日までは、免税事業者からの課税仕入れに対しても仕入税額の一定割合の控除が受けられます。この経過措置の適用を受けるためには、指定された帳簿及び請求書の保存が要件となります。

経過措置の期間と控除割合は、次の通りです。

期間

割合

令和5年10月1日から令和8年9月30日まで

仕入税額相当額の 80%

令和8年10月1日から令和11年9月30日まで

仕入税額相当額の 50%

参考:東京国税局消費税課「適格請求書等保存方式の概要」

この経過措置期間を利用して取引先との契約を見直し、課税転換の依頼や価格交渉を検討することが重要です。

インボイス制度後の免税事業者との取引や契約の見直しにおいて、法的に注意すべき以下の3つの事例を具体的に説明します。場合によっては違法となりかねないので注意してください。

▼免税事業者との取引における注意点

免税事業者の消費税相当額の支払いを拒否した課税事業者になってもらったのに価格を据え置いた免税事業者に対して課税事業者になるよう強要した

参考:中小企業庁「インボイス制度後の免税事業者との取引に係る下請法等の考え⽅」

また、上記の内容についてどのような論点で違法に当たるのかについて下記に表でまとめさせていただきました。お急ぎの方はこちらをご確認ください。

注意すべき行為

違反の可能性となる法律

免税事業者の消費税相当額の支払いを拒否

下請法(第4条第1項第3号)で禁止される「下請代金の減額」

課税事業者になってもらったのに価格を据え置く

下請法(第4条第1項第5号)で禁⽌されている「買いたたき」にあたり違法

免税事業者に対して課税事業者のなるように強要

独占禁止法に違反する可能性

契約書を交わし取引が完了した後に、取引先の請求書にインボイス番号がないことで免税事業者であることが判明するケースがあります。

この際に、免税事業者であることを理由に消費税相当額の一部又は全額の支払いを拒否することは下請法(第4条第1項第3号)で禁止される「下請代金の減額」にあたり違法です。

インボイス制度下では、事前に相手は課税事業者か非課税事業者かを確認し、その点を考慮して双方合意のもと契約を交わすことが重要です。

▼「下請代金の減額」とは?

下請法は、下請事業者に責任がないにもかかわらず発注時に定められた金額から一定額を減じて支払うことを全面的に禁止している。下請事業者との合意があっても、下請法違反となります。

「ポイント解説下請法」公正取引委員会

継続的に取引のある取引先と、免税事業者であることを前提に発注を行ったとします。

その後、今後の取引を踏まえ取引先に課税転換を求めた結果、取引先が課税事業者になり、価格交渉を依頼されるケースがあります。

この際に、免税事業者であることを前提に⾏われた単価からの交渉に応じず、⼀⽅的に従来どおりに単価を据え置く⾏為は、下請法(第4条第1項第5号)で禁⽌されている「買いたたき」にあたり違法です。

課税転換に伴い取引先の売上・収益は減少するため、価格交渉を依頼される可能性を想定して、あらかじめ対応方法を検討しておくことが重要です。

▼「買いたたき」とは?

「発注した内容と同種又は類似の給付の内容(又は役務の提供)に対して通常支払われる対価に比べて著しく低い額を不当に定めること」を指す。主に下記のような行為に対して適用される。

類似する製品・役務の取引価格と比べて著しく低い価格での発注

原材料費や人件費の上昇を考慮しない一方的な価格引き下げ要求

下請事業者の利益を無視した不当な値引き交渉

下請事業者の経営状況を悪化させるような一方的な納期短縮要求

参照元:「ポイント解説下請法」公正取引委員会

インボイス制度の開始に伴い、納税額増額の負担を減らすため取引先である免税事業者に対し、課税転換を求めるケースがあります。

この際に「課税事業者にならなければ取引価格を引き下げる」「応じない場合は取引を打ち切る」などと一方的に通告することは、独占禁止法に違反する可能性があります。

また、取引先は課税事業者になった際の価格交渉の場で明示的な協議なしに価格を据え置く場合も同様です。

免税事業者に対して、課税転換を要請すること自体は違法ではありませんが、一方的な通告による強要は行ってはいけません。

▼「独占禁止法」とは?

正式名称を「私的独占の禁止及び公正取引の確保に関する法律」といい、自由経済社会において、企業が守らなければならないルールを定め、公正かつ自由な競争を妨げる行為を規制する法律

参照元:「独占禁止法の概要」公正取引委員会

この記事では、免税事業者に消費税を払わないリスクについて解説してきました。インボイス制度下では免税事業者に対して消費税を払わない場合、下請法に違反する可能性があります。

ただ、消費税分を差し引いた価格で契約を交わすことは、法的に許されています。ですので、双方の合意があるなら契約文面に明記すれば問題ありません。

こうしたリスクを最小限に抑えるためにも、事業者側が取れる対応としては下記の3点が想定されます。

▼事業者側の対応

課税事業者になってもらうようお願いする

取引価格を値下げしてもらうようお願いする

経過措置期間の仕入税額控除を利用する

また、免税事業者との取引において以下のような行為をした場合、独占禁止法や下請法に違反してしまう可能性もあります。注意しましょう。

▼免税事業者との取引における注意点

免税事業者の消費税相当額の支払いを拒否した

課税事業者になってもらったのに価格を据え置いた

免税事業者に対して課税事業者になるよう強要した

インボイス制度下での、取引先との交渉や要請では意図せずに法律に違反する可能性もあるため、不明な点がある場合は、専門家に相談することをおすすめします。

インボイス制度下で免税事業者に消費税を払わない場合、法的リスクを伴います。

また、消費税分を考慮した価格交渉をする場合、慎重に進める必要があります。もう少し具体的にいうと下記のようにまとめることができます。

免税事業者であることを理由に消費税を支払わない→NG

慎重な交渉のもと消費税分を支払わない契約をする→OKな場合もある

上記の内容についての詳細を解説していきます。

免税事業者に消費税を請求された場合、事業者は消費税の支払いをしなくてはいけません。

免税事業者であることを理由にして、消費税相当額の⼀部⼜は全部を⽀払わない⾏為は、違法になる可能性があります。具体的には下請法(第4条第1項第3号)で禁⽌されている 「下請代⾦の減額」に違反する可能性があります。

引用元:「インボイス制度後の免税事業者との取引に係る下請法等の考え⽅」国土交通省

▼「下請け法」とは?

下請法とは、正式名称を「下請代金支払遅延等防止法」といい、下請事業者の利益を保護し、下請取引の公正化を目的とする法律

参照元:公正取引委員会「独占禁止法の概要」

消費税分を差し引いた価格で契約を交わすことは、法的に許されています。

この場合、下請法や独占禁止法に違反するリスクもあるため慎重に価格交渉を進め、後のトラブル回避のためにも契約内容は明確に文書化しましょう。

価格交渉については、双方の理解と合意の上で進めることが重要です。

免税事業者との取引で事業者側が取れる対応としては下記の3点が想定されます。

▼事業者側の対応

課税事業者になってもらうようお願いする

取引価格を値下げしてもらうようお願いする経過措置期間の仕入税額控除を利用する

ここでは、それぞれの対応について説明します。

1つ目に、免税事業者に対して課税転換を求め、課税事業者になってもらう方法があります。

取引先が課税事業者になることで、適格請求書を発行できるようになるため仕入税額控除を受けることが可能です。

この場合、課税事業者になることで取引先の負担消費税額が増えるため価格交渉を依頼されることがあります。

そのため、事前に社内で方針を決めたうえで取引先にアナウンスすることが重要です。

取引先によっては課税転換を拒否される場合もあります。

この場合は、免税事業者と取引価格の値下げを交渉する方法があります。免税事業者との取引では仕入税額控除できず納税額が増えるため、取引価格の値下げにより増額分を減らすことができます。

この場合、取引先の利益が減少することになるため、インボイス制度による両社の影響を考慮し、双方合意のもと適切な価格で契約することが重要です。

インボイス制度導入には、経過措置期間が設けられています。

2029年9月30日までは、免税事業者からの課税仕入れに対しても仕入税額の一定割合の控除が受けられます。この経過措置の適用を受けるためには、指定された帳簿及び請求書の保存が要件となります。

経過措置の期間と控除割合は、次の通りです。

期間

割合

令和5年10月1日から令和8年9月30日まで

仕入税額相当額の 80%

令和8年10月1日から令和11年9月30日まで

仕入税額相当額の 50%

参考:東京国税局消費税課「適格請求書等保存方式の概要」

この経過措置期間を利用して取引先との契約を見直し、課税転換の依頼や価格交渉を検討することが重要です。

インボイス制度後の免税事業者との取引や契約の見直しにおいて、法的に注意すべき以下の3つの事例を具体的に説明します。場合によっては違法となりかねないので注意してください。

▼免税事業者との取引における注意点

免税事業者の消費税相当額の支払いを拒否した課税事業者になってもらったのに価格を据え置いた免税事業者に対して課税事業者になるよう強要した

参考:中小企業庁「インボイス制度後の免税事業者との取引に係る下請法等の考え⽅」

また、上記の内容についてどのような論点で違法に当たるのかについて下記に表でまとめさせていただきました。お急ぎの方はこちらをご確認ください。

注意すべき行為

違反の可能性となる法律

免税事業者の消費税相当額の支払いを拒否

下請法(第4条第1項第3号)で禁止される「下請代金の減額」

課税事業者になってもらったのに価格を据え置く

下請法(第4条第1項第5号)で禁⽌されている「買いたたき」にあたり違法

免税事業者に対して課税事業者のなるように強要

独占禁止法に違反する可能性

契約書を交わし取引が完了した後に、取引先の請求書にインボイス番号がないことで免税事業者であることが判明するケースがあります。

この際に、免税事業者であることを理由に消費税相当額の一部又は全額の支払いを拒否することは下請法(第4条第1項第3号)で禁止される「下請代金の減額」にあたり違法です。

インボイス制度下では、事前に相手は課税事業者か非課税事業者かを確認し、その点を考慮して双方合意のもと契約を交わすことが重要です。

▼「下請代金の減額」とは?

下請法は、下請事業者に責任がないにもかかわらず発注時に定められた金額から一定額を減じて支払うことを全面的に禁止している。下請事業者との合意があっても、下請法違反となります。

「ポイント解説下請法」公正取引委員会

継続的に取引のある取引先と、免税事業者であることを前提に発注を行ったとします。

その後、今後の取引を踏まえ取引先に課税転換を求めた結果、取引先が課税事業者になり、価格交渉を依頼されるケースがあります。

この際に、免税事業者であることを前提に⾏われた単価からの交渉に応じず、⼀⽅的に従来どおりに単価を据え置く⾏為は、下請法(第4条第1項第5号)で禁⽌されている「買いたたき」にあたり違法です。

課税転換に伴い取引先の売上・収益は減少するため、価格交渉を依頼される可能性を想定して、あらかじめ対応方法を検討しておくことが重要です。

▼「買いたたき」とは?

「発注した内容と同種又は類似の給付の内容(又は役務の提供)に対して通常支払われる対価に比べて著しく低い額を不当に定めること」を指す。主に下記のような行為に対して適用される。

類似する製品・役務の取引価格と比べて著しく低い価格での発注

原材料費や人件費の上昇を考慮しない一方的な価格引き下げ要求

下請事業者の利益を無視した不当な値引き交渉

下請事業者の経営状況を悪化させるような一方的な納期短縮要求

参照元:「ポイント解説下請法」公正取引委員会

インボイス制度の開始に伴い、納税額増額の負担を減らすため取引先である免税事業者に対し、課税転換を求めるケースがあります。

この際に「課税事業者にならなければ取引価格を引き下げる」「応じない場合は取引を打ち切る」などと一方的に通告することは、独占禁止法に違反する可能性があります。

また、取引先は課税事業者になった際の価格交渉の場で明示的な協議なしに価格を据え置く場合も同様です。

免税事業者に対して、課税転換を要請すること自体は違法ではありませんが、一方的な通告による強要は行ってはいけません。

▼「独占禁止法」とは?

正式名称を「私的独占の禁止及び公正取引の確保に関する法律」といい、自由経済社会において、企業が守らなければならないルールを定め、公正かつ自由な競争を妨げる行為を規制する法律

参照元:「独占禁止法の概要」公正取引委員会

この記事では、免税事業者に消費税を払わないリスクについて解説してきました。インボイス制度下では免税事業者に対して消費税を払わない場合、下請法に違反する可能性があります。

ただ、消費税分を差し引いた価格で契約を交わすことは、法的に許されています。ですので、双方の合意があるなら契約文面に明記すれば問題ありません。

こうしたリスクを最小限に抑えるためにも、事業者側が取れる対応としては下記の3点が想定されます。

▼事業者側の対応

課税事業者になってもらうようお願いする

取引価格を値下げしてもらうようお願いする

経過措置期間の仕入税額控除を利用する

また、免税事業者との取引において以下のような行為をした場合、独占禁止法や下請法に違反してしまう可能性もあります。注意しましょう。

▼免税事業者との取引における注意点

免税事業者の消費税相当額の支払いを拒否した

課税事業者になってもらったのに価格を据え置いた

免税事業者に対して課税事業者になるよう強要した

インボイス制度下での、取引先との交渉や要請では意図せずに法律に違反する可能性もあるため、不明な点がある場合は、専門家に相談することをおすすめします。 上一篇