平成26年4月1日より消費税増税スタートしました。 消費税の基本的な仕組みから、事業者の方は知っていないと損するかもしれない消費税の計算方法を税理士法人中央会計の銭塚が説明させて頂きます。

そもそも消費税ってどんな税金?

免税事業者・課税事業者の違いって?

本則課税・簡易課税の違いって?

消費税は、商品を購入したり、サービスの提供を受けたりした場合に、その取引に応じて課税される税金です。

全ての商品やサービスに消費税がかかっているかといいますとそうでない取引が存在します。

非課税取引

課税対象になじまないものや社会政策的な配慮から課税することが適当でない取引【例】土地の譲渡や貸付、社会保険医療など

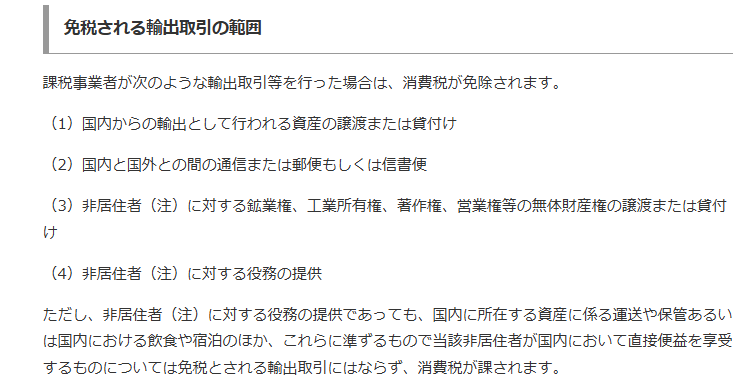

免税取引

課税事業者が輸出取引や国際輸送などの輸出に類似する取引として行う商品の販売やサービスの提供

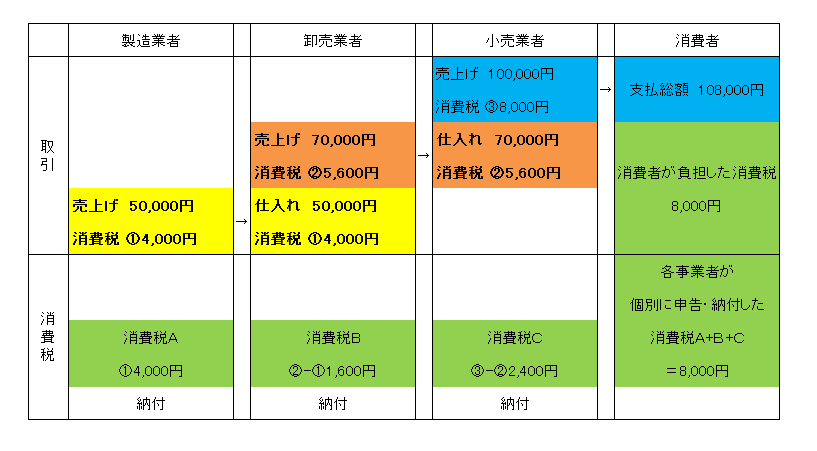

消費税は、取引の各段階で商品やサービスの価格に転嫁(上乗せ)されることで最終的には、商品を消費したり、サービスの提供をうけたりする消費者が負担します。

消費税を負担するのは消費者ですが、消費税を申告・納付するのは事業者です。

原則として消費税が課税される取引は、「事業者が行う国内取引と輸入取引」です。

※事業者とは・・対価を得て行われる資産の譲渡等を反復、継続かつ独立して遂行する法人・個人事業者

消費税が取引の段階ごとでに適正に価格に転嫁されていくことで事業者は、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除することで消費税を負担しないしくみになっています。つまり預かった消費税から支払った消費税の差額を事業者は納税することになります。

下の図を見ていただくと、最終的に消費者が負担した消費税と各段階で事業者が納付した消費税の合計額が一致しています。消費税は消費者が直接税務署へ納税は行いませんが、消費者が負担するような仕組みになっていることがおわかりいただけたかと思います。

原則として消費税が課税される取引は、「事業者が行う国内取引と輸入取引」ですが、事業者は消費税の納税義務が免除される免税事業者と消費税を納める必要がある課税事業者にわかれます。

消費税の納税義務が免除される事業者とは以下のいずれかにあてはまる事業者になります。

基準期間(前々事業年度)の課税売上高が1,000万円以下で特定期間の課税売上高もしくは支払った給与等の金額が1,000万円以下の事業者

資本金1,000万円未満で設立した法人の第1期目

開業初年度の個人事業主

特定期間の課税売上高もしくは支払った給与等の金額が1,000万円以下の事業者の第2期目

※特定期間とは・・法人は、前事業年度開始の日から6か月間。個人事業主は、前年の1月1日から6月30日までの期間

消費税の納税義務がある事業者とは以下のいずれかにあてはまる事業者になります。

基準期間(前々事業年度)の課税売上高が1,000万円を超える事業者

特定期間の課税売上高、支払った給与等の金額がともに1,000万円を超える事業者

資本金1,000万円以上で設立した法人の第1期目および第2期目

課税事業者選択届出書を提出した事業者

消費税納付額は、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除して計算します。

つまり預かった消費税よりも支払った消費税のほうが多くなるときは消費税が納付ではなく還付になる場合があります。

次年度以降に以下のようなケースが想定される場合、消費税が還付になる可能性があるかもしれません。

次期課税期間に多額の設備投資の計画がある

輸出取引を行っている、開始する

大規模修繕の計画がある

業種・業態の変更があり、そのため多額の支出が予想される

在庫の増大など多額の仕入れ、経費の支出が見込まれる

消費税の還付は課税事業者でなければ受けることができません。免税事業者の方が支払った消費税のほうが多かったからといって消費税が還付されることはありません。

免税事業者の方が課税事業者になるには届出書を提出必要があります。この届出書のポイントは2つあります。

適用事業年度の前日までに、税務署へ「消費税課税事業者選択届出書」を提出する必要があります

消費税課税事業者を選択した場合は、2期間は免税事業者に戻ることはできません

課税事業者を選択するのは1期分だけということはできませんので、2期分の消費税の納付額・還付額をシュミレーションして有利・不利の判定をしてから届出書を提出するほうがよいでしょう。

消費税の計算方法は実は2種類存在します。同じ事業者でも計算方法によって納税額が異なってきます。どちらが有利・不利ということはなく、どちらの計算方式も選択できる場合はどちらが有利なのかシミュレーションを行って選択しましょう。

簡易課税制度を選択するためには条件がありますのでご注意ください。

課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除して納税額を求める計算方式。

消費税のしくみの原則的な計算方法です。

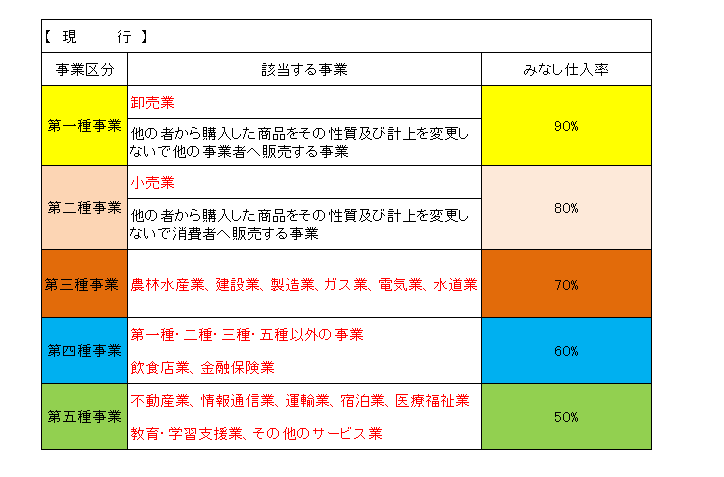

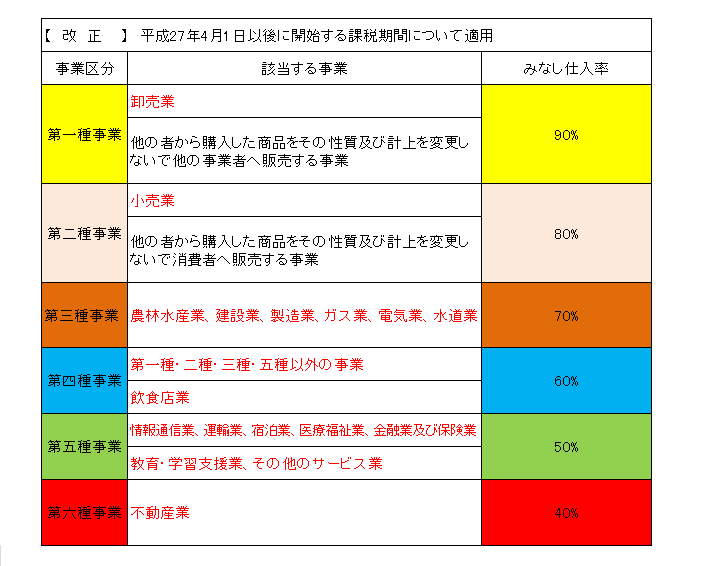

課税期間の課税標準額(課税資産の譲渡等の対価の額で、国内売上や固定資産の譲渡金額なども含まれます)に対する消費税額に「みなし仕入率」を乗じて仕入控除税額を計算する計算方式。

実際に仕入れた際に支払った消費税の額は考慮せずに業種別に決められた「みなし仕入率」を乗じる計算方法。

簡易課税制度を選択するには以下の条件を全て満たす必要があります。

基準期間(前々事業年度)の課税売上高が5,000万円以下

適用事業年度の前日までに、税務署へ「消費税簡易課税制度選択届出書」を提出する

簡易課税制度を選択した場合は、2年間は変更できません。

※大きな設備投資を行うと、課税仕入にかかる消費税額が増えるので、本則課税制度の方が還付を受けられ有利になることがあります。

しかし、いったん簡易課税制度を選択すると、選択した事業年度と翌年度の事業年度は変更できず、還付が受けられません。

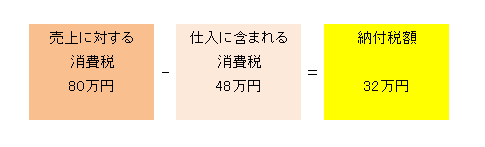

例) A株式会社 年商 1,080万円(税込) 仕入 648万円(税込)

本則課税制度の場合

納付税額は32万円ということになります。

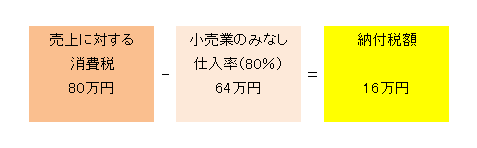

簡易課税制度の場合

売上に係る消費税80万円から小売業のみなし仕入率80%を乗じて仕入にかかるみなし消費税を計算します。

課税仕入 80万円×80%=64万円 ※仕入に対する消費税額は、64万円とみなします。

納付税額は、16万円ということになります。

したがって、実際の課税仕入れ等に係る消費税額は関係なく、課税売上高のみから納付する消費税額を算出することができます。

この例では、簡易課税制度を適用した方が有利でした。納税額16万円得をしたということです。

逆をいえば簡易課税制度を選択していなければ納税額16万円損をしたということになります。

消費税の基本的なことをご説明させて頂きました。

課税事業者・免税事業者の選択、本則課税制度・簡易課税制度の選択の有利・不利の判定は、事業内容・取引内容・要件で違ってきます。

届出書の提出期限もあります。

次期課税期間の予測をきちんとたてて消費税の有利・不利の判定の意思決定をすることが重要です。