「課税」とは”税金を課すること”という意味になります。

課税取引であれば消費税が発生します。

例えば消費税10%として100円(税抜)の商品を購入したら支払う代金は110円(税込)になります。

これは普段の私たちの生活でも起こることなので、わかりやすい内容だと思います。

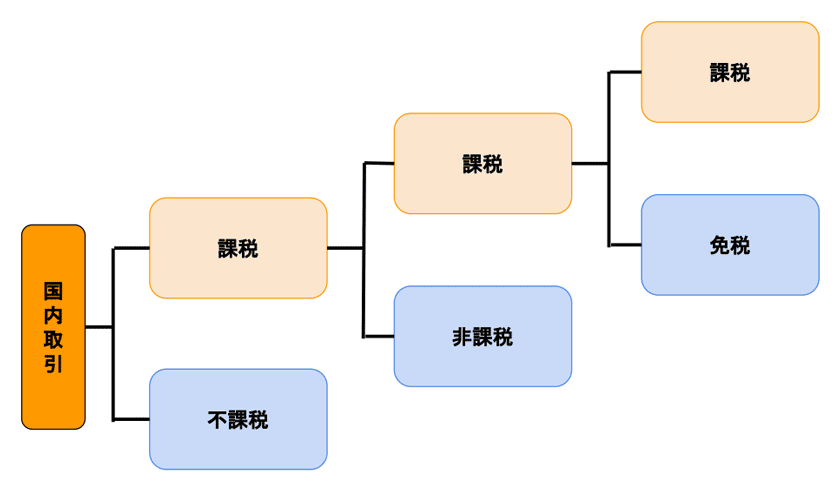

また課税取引の対象は下記のようになります。

上記は国税庁のホームページより引用しました。簡単に要約すると下記のようになります。

しかし上記の課税取引の中でも

本来は課税取引になるが消費税の性格上、課税しない場合があります。

これがになります。

非課税取引は例として下記のようなものがあります。

住宅の貸付けは家賃のことです。

居住用は非課税ですが、期間が1ヶ月未満の場合は課税になります。

また事業用の家賃は課税となります。

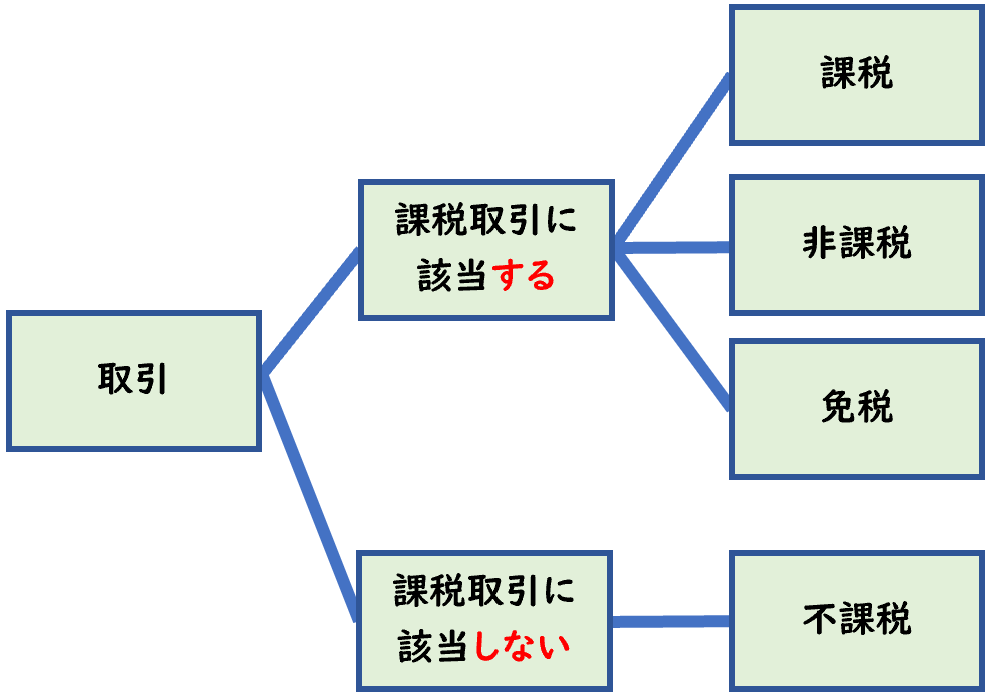

「不課税」とは下記の課税取引の要件に満たしていないものになります。

非課税と混合しやすいですが違いは下記のようになります。

不課税取引は例として下記のようなものがあります。

給与は「事業」として行う資産の譲渡等の対価ではなく、雇用契約に基づく労働の対価です。

寄付金は対価として支払われるものではありません。

このような理由から課税取引の要件に満たないため、上記は不課税となります。

「免税」とは文字通り消費税を免除することです。

““は

非課税以外にも「」があります。

課税対象の要件を満たしていても

上記のような取引は免税となります。

上記の説明で課税・非課税・不課税・免税の違いはわかりました。

消費税の計算で、「」というものを算出する必要があります。

これは「売上全体から課税売上は何%占めるか?」というものです。

「課税」とは”税金を課すること”という意味になります。

課税取引であれば消費税が発生します。

例えば消費税10%として100円(税抜)の商品を購入したら支払う代金は110円(税込)になります。

これは普段の私たちの生活でも起こることなので、わかりやすい内容だと思います。

また課税取引の対象は下記のようになります。

上記は国税庁のホームページより引用しました。簡単に要約すると下記のようになります。

しかし上記の課税取引の中でも

本来は課税取引になるが消費税の性格上、課税しない場合があります。

これがになります。

非課税取引は例として下記のようなものがあります。

住宅の貸付けは家賃のことです。

居住用は非課税ですが、期間が1ヶ月未満の場合は課税になります。

また事業用の家賃は課税となります。

「不課税」とは下記の課税取引の要件に満たしていないものになります。

非課税と混合しやすいですが違いは下記のようになります。

不課税取引は例として下記のようなものがあります。

給与は「事業」として行う資産の譲渡等の対価ではなく、雇用契約に基づく労働の対価です。

寄付金は対価として支払われるものではありません。

このような理由から課税取引の要件に満たないため、上記は不課税となります。

「免税」とは文字通り消費税を免除することです。

““は

非課税以外にも「」があります。

課税対象の要件を満たしていても

上記のような取引は免税となります。

上記の説明で課税・非課税・不課税・免税の違いはわかりました。

消費税の計算で、「」というものを算出する必要があります。

これは「売上全体から課税売上は何%占めるか?」というものです。

課税売上割合は上記のような計算式で算出します。

見ての通り、免税売上は分母と分子にもありますが

非課税売上は分母にしかありません。

また不課税に関しては課税取引にならないため、この計算式には含まれていません。

このように消費税が発生しないという意味ではこの3つは同じですが

課税売上割合の算出で必要となるため、このように分類しております。

「売上」か「仕入」によって、間違えた時の影響の有無は異なります。

非課税仕入と不課税仕入は「課税売上割合」に影響がないため

間違えても問題ありません。

今回は課税・非課税・不課税・免税の違いについて解説しました。

非課税・不課税・免税は混同しやすいですが、

この区分を間違えると消費税申告の際に、

課税売上割合の算出で計算を間違えることになるので気を付けましょう。

課税売上割合は上記のような計算式で算出します。

見ての通り、免税売上は分母と分子にもありますが

非課税売上は分母にしかありません。

また不課税に関しては課税取引にならないため、この計算式には含まれていません。

このように消費税が発生しないという意味ではこの3つは同じですが

課税売上割合の算出で必要となるため、このように分類しております。

「売上」か「仕入」によって、間違えた時の影響の有無は異なります。

非課税仕入と不課税仕入は「課税売上割合」に影響がないため

間違えても問題ありません。

今回は課税・非課税・不課税・免税の違いについて解説しました。

非課税・不課税・免税は混同しやすいですが、

この区分を間違えると消費税申告の際に、

課税売上割合の算出で計算を間違えることになるので気を付けましょう。