上一篇

新免税制度「リファンド方式」について

項目

決定内容

備考

制度概要

施行日を2026年11月1日とする。

購入した日から90日以内に税関の検査を受ける必要がある。

持ち出し時に旅券を提示して税関の確認を受け、持ち出す必要がある。

対象物品

消耗品の購入上限額(50万円)撤廃。

消耗品の特殊梱包廃止。

一般物品と消耗品の区分廃止。

一般物品・消耗品の分別が不要となる。

免税対象外となる物品のうち、「通常生活の用に供しないもの」を廃止。

金・地金等は引き続き対象外。今後の不正の状況により、対象外となる物品が追加される可能性がある。

100万円以上の購入品について、特定するための詳細情報を入力。

シリアルナンバー等

対象者

船舶観光上陸書等により上陸する者は、上陸許可書と旅券の両方の提示を求め、購入記録情報には旅券番号を入力する。

乗員上陸許可等、その他の上陸許可書も同様。船舶観光上陸書は旅券の写しを確認。

日本一時帰国者について、以下の3点が変更となる。

①証明書類としてマイナンバーカードが追加される。

②在留証明/戸籍の附票の写しの本籍の記載を不要とする。

③証明書類のコピーや画像の保存対応は廃止、すべての免税店で購入記録情報への入力対応が必要となる。なお、入力内容は証明書類の種類と国外転出日を入力となる。

証明書類は、「在留証明」「戸籍の附票の写し」「マイナンバーカード」の3種類となる。

許可/取消

一般型/委託型の許可区分を廃止。

承認免税手続事業者に委託する際、購入日と手続日が同一となることを要件とする。

免税店の許可取り消しの要件に、「購入記録情報の情報提供等が税関長の確認に支障があると認められる場合」が追加される。

会計/返金/精算

購入時は課税での会計処理となる。

免税購入品の持ち出し確認後に、課税売上から免税売上への振替処理が必要となる。

訪日客から消費税相当額の返金先情報を取得する。

訪日客へ消費税相当額の返金をする。

訪日客が登録した返金先(クレジットカード・QRコード・銀行口座・現金等)へ当社から返金(立替)。

仮受け消費税の精算をする。

当社から訪日客へ立替返金した消費税相当額を免税店と当社で精算。

その他

別送は廃止。(購入者が免税購入品を郵便局等から国外へ別送すること)

2025年3月31日をもって廃止。

直送は7条で「輸出」としての免税販売となる。

基地内輸出物品販売場制度を廃止。

基地内に設置されていた輸出物品販売場。

猜你喜欢

-

发布了文章 22小时前

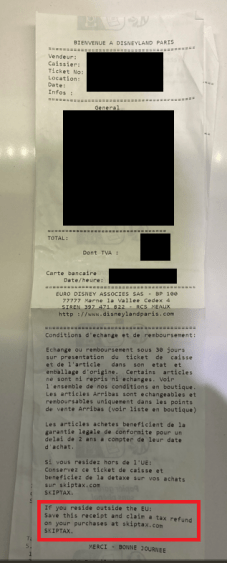

发布了文章 22小时前【超簡単】フランス・パリでの免税手続きを税関公式アプリSkiptaxで実施!

夏休みに家族でパリ旅行に行ってきました! ANAマイルを使って航空券を発券しました フランスでの買い物は所定の条件を満たす場合、免税の対象となります。 免税手続きとい...

-

发布了文章 3天前

免税制度とは

(※ 「戸籍の附票の写し」または「在留証明」で国外に引き続き2年以上住んでいることが確認できることが必要です。...