インボイス制度の話題でよく出てくる「免税事業者」とは、何かご存知でしょうか?

売上1000万円以下の事業者

フリーランス・個人事業主のこと

どちらも、絶対に間違っているとは言えないのですが、正確でもないのです。

免税事業者と課税事業者の違いについて、図を使ってわかりやすく解説します。

すべての事業者は「課税事業者」と「免税事業者」に分かれます。

免税事業者を理解するには、まず、消費税の仕組みを知る必要があります。

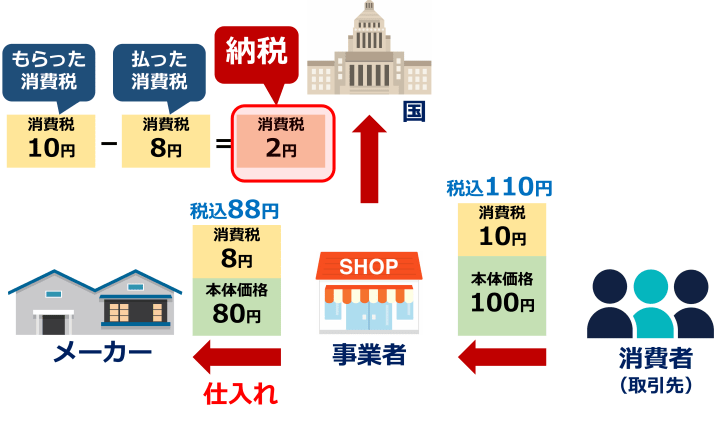

たとえば、事業者は商品を販売して、消費者から、本体価格100円に、消費税10円をプラスして、合計110円をもらいました。お店は、商品をメーカーから仕入れていますので、その代金を支払います。本体価格80円に、消費税8円をプラスして、合計88円を支払いました。もらった消費税10円から、支払った消費税8円を引くと、2円になります。

事業者は、国に対して、消費税2円を納税する義務を負っています。

消費税のとは、主に、で、のことを言います。

会社が多いですが、フリーランス・個人事業主もいます。

売上1,000万円以下でも、課税事業者になることが可能です。

消費税のとは、主に、で、のことを言います。

フリーランス・個人事業主が多いですが、会社でもいます。

先ほど説明した通り、消費税は事業者が国に納めなければなりません。

しかし、一定の条件を満たす免税事業者に限っては売上時に受け取った消費税をそのまま自社の収入として良いことになっています。

免税事業者であっても仕入時には消費税を支払っているため、売上時に消費税をもらわないと大きく損をしてしまうのが理由の一つです。

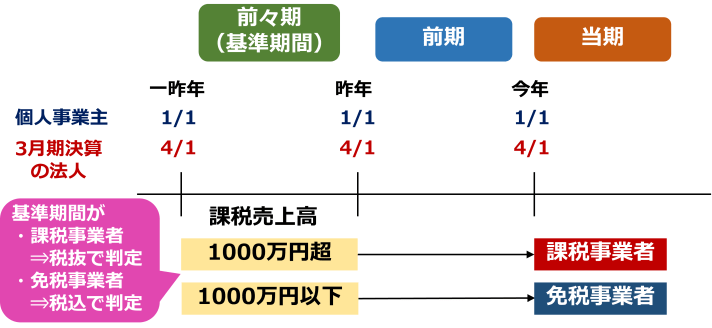

課税事業者と免税事業者の判定基準は、年間売上1,000万円ですが、正確には、です。

課税売上とは、のことです。

(住居用の賃貸料収入や、介護保険サービスなど非課税の取引に対する売上は、課税売上高には含まれません。)

そして、課税売上高に含まれるのは本業の売上だけでなく、そのとなります。

例えば下記の収入も課税売上となります。

社用車や備品の売却収入

所有物件の賃貸料収入(事務所・店舗用に限る)

自動販売機の手数料収入

また、輸出取引等の免税売上も課税売上高に含まれるので注意が必要です。

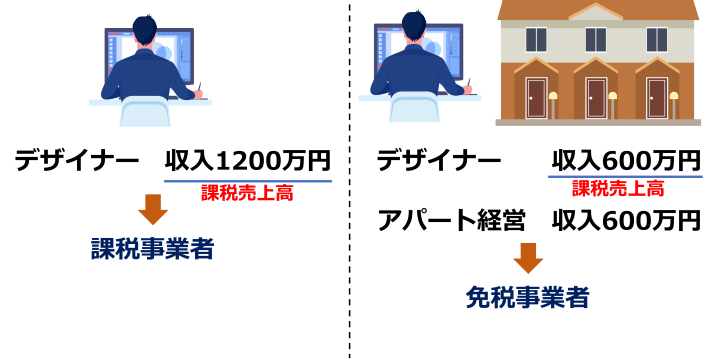

課税売上の判定例

たとえば、デザイナーとしての収入が1,200万円の場合、全部、課税売上高で、1,000万円を超えていますので、課税事業者になります。

一方、デザイナーとしての収入が600万円で、アパート経営の収入が600万円の場合、課税売上高はデザインの600万円だけですので、免税事業者になります。

免税事業者は税込み金額で、課税事業者は税抜き金額で判定

「課税売上高」について、で、で判定します。

ここは非常に重要なポイントです。

例えば、本体価格1,000円+消費税100円(税率10%)の商品を販売した場合、

課税事業者の場合は、課税売上高は1,000円、消費税は100円となります。

一方、免税事業者の場合は、課税売上高は1,100円となります。

つまり、免税事業者の場合、で判定されます。

仮に、税抜きの売上高が910万円であったとしても、税率10%の消費税を足すと、1,001万円になりますので、免税事業者としての基準を満たさなくなります。

があります。そうすると、税率10%の消費税込みで、ほぼ1,000万円になります。

初めて事業を起こされる方は、この点によく注意しましょう。

課税事業者と免税事業者のどちらが得なのかというと、基本的には、免税事業者のほうが得です。

消費税の納税を免除されていますので、その分、収入が増えます。

消費税の申告が必要ありませんので、決算がとても楽です。

ただし、課税事業者のほうが得なケースがあります。開業時などで設備投資が多い場合や、輸出がメインの場合です。受け取った消費税よりも、支払った消費税のほうが多いとき、からです。つまり、消費税が戻ってくるのです。

ここからは、今期、課税事業者・免税事業者のどちらになるのか、具体的な判定方法を紹介していきます。

複数の判定手順がありますが、重要なのは「売上高」と「資本金」だと覚えてください。

まず最初に判定する項目は、「」どうかです。

基準期間とは、通常、その事業年度の前々事業年度のことを指します。

フリーランス・個人事業主であれば、2年前の1月1日から12月31日までです。

3月期決算の法人であれば、2期前の4月1日から3月31日までです。

基準期間における課税売上高>1,000万円→課税事業者

基準期間における課税売上高≦1,000万円→判定②へ

基準期間において課税事業者であった場合は、税抜きの金額が課税売上高になります。

基準期間において免税事業者であった場合は、税込みの金額が課税売上高になります。

起業・創業時

設立1期目、2期目の法人や個人事業主には基準期間がありません。基準期間がない場合、こちらの判定はできませんので、「起業・創業時の判定」をご覧ください。

なお、法人で前々事業年度が1年未満の場合は課税売上高を月割りで年換算する必要があります。

ただし、個人事業主は何月に開業しても1月から12月の課税売上として計算するため、年換算する必要はありません。

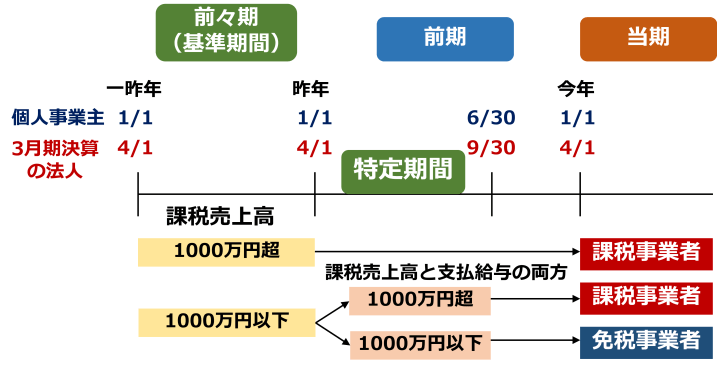

基準期間の判定で課税事業者とならなかった場合、「」どうかの判定をします。

特定期間とは、通常、その事業年度のをいいます。

個人事業主なら、1月1日から6月30日まで、3月期決算の法人なら、4月1日から9月30日までです。

なお、特定期間の判定には特定期間中の課税売上高に代えて、特定期間中に支払った給与の額での判定も認められています。

判定に使用する給与

判定に使用する給与の額は、役員報酬や従業員給与、個人事業主の専従者給与に加え、次のものが含まれます。

残業手当

休日出勤手当

職務手当

地域手当

家族手当

住宅手当など

ただし、ので注意してください。

また、ここで言う「支払給与の額」は半年間で実際に支払った給与が対象です。未払分は含めません。

パターン紹介

いくつかの判定パターンを確認しておきましょう。

例1:どちらも1,000万円を超える場合→課税事業者

特定期間における課税売上高>1,000万円

特定期間における支払給与の額>1,000万円

例2:課税売上高は1,000万円を超えるが、給与の額は1,000万円以下である場合→判定③へ

特定期間における課税売上高>1,000万円

特定期間における支払給与の額≦1,000万円

例3:給与の額は1,000万円を超えるが、課税売上高は1,000万円以下である場合→判定③へ

特定期間における課税売上高≦1,000万円

特定期間における支払給与の額>1,000万円

要するに、課税売上高と支払い給与の額のいずれかが1,000万円以下であればこの時点では課税事業者とはならず、次の判定に進むことになります。

設立2期目の事業者で考えると、半年間の売上が1,000万円を超えるケースは珍しくありませんが、半年間の支払い給与が1,000万円を超えるケースは少ないため、支払い給与の額で判定すれば、翌期に課税事業者にならずに済むことができます。

個人事業主が亡くなった父親の事業を受け継いだ場合や、法人が合併や分割で組織再編をした場合に適用される判定です。

「基準期間」「特定期間」の判定の次のステップではありますが、あまり該当する方は多くないでしょう。

相続、合併、分割をしていない事業者は次のステップに進んでください。

この判定は会社の組織再編を悪用して消費税の課税逃れをすることを防ぐために規定されたものです。

判定方法がかなり複雑なのでここでは省略しますが、該当する方は一度調べてみることをおすすめします。

「基準期間」→「特定期間」→「相続、合併、分割」の次に来るステップがこの「新設法人の資本金等による判定」です。

この判定は基準期間が無い法人が対象となるため、該当するのは次の事業者となります。

設立1期目の法人

設立2期目の法人

要するに、設立3期目以降の法人と、フリーランス・個人事業主にはこの判定は適用されません。

新設法人の資本金等による判定は、次の方法で行います。

事業年度開始の日における資本金の額又は出資の額≧1,000万円→課税事業者

事業年度開始の日における資本金の額又は出資の額<1,000万円→判定⑤へ

注意が必要なのが、資本金の額又は出資の額が「」である法人が課税事業者となる点です。

基準期間や特定期間の判定では「1,000万円超」だったので混同しないようにしましょう。

また、この判定はあくまで期首時点での資本金等の金額で行います。

期中に増資した場合でも期首時点が1,000万円以下であれば課税事業者とはなりません。

新設法人が調整対象固定資産の仕入れを行った場合

通常であれば設立3期目は「基準期間」「特定期間」によって納税義務を判定します。

しかし、資本金が1,000万円以上であった設立1期目、2期目のうちにの仕入れを行った場合には、3期目も自動的に課税事業者となる特例があります。

調整対象固定資産とは、のことをいいます。

この特例を忘れていると、「1期目の売上は1,000万円以下だったのに、3期目に免税事業者になれなかった」という多大な損が生じます。

あくまで設立1期目または2期目の資本金が1,000万円以上の事業者に限定される特例ですが、油断しないように覚えておきましょう。

ここまでの判定を通過した事業者の次の判定は、「特定新規設立法人の判定」です。

特定新規設立法人とは、簡単にまとめると、次のような法人です。

基準期間がない法人(設立1期、2期目)

事業年度開始の日における資本金の額が1,000万円未満

事業年度開始の日に特定要件に該当する(売上5憶円超の会社・個人の子会社である)

要するに、ここまでの判定をすべてクリアしてきた「売上5憶円超の会社の子会社」が特定新規設立法人に該当し、その場合は、課税事業者になります。

大企業が節税のために、子会社をたくさん作って、納税を免れることを防ぐためです。

厳密に言うともっと細かい規定があるのですが、多くの事業者にとっては関係が薄い話だと思いますのでここでは省きます。

なお、特定新規設立法人に該当すると、その時点で課税事業者となります。

上記までで判定はすべて終了となるのですが、最後にもう一つ特例があります。

この特例に該当する条件は次のとおりです。

課税事業者であること

簡易課税の適用を受けていないこと

一の取引単位の税抜価格が1,000万円以上の資産を取得したこと

これらの条件に該当すると、その資産を取得した課税期間の初日から3年間は強制的に課税事業者となります。

そもそも課税事業者であることが前提なので設立間もない事業者には関係が薄いかもしれませんが、この特例も覚えておかないと思わぬ損失を被る可能性があります。

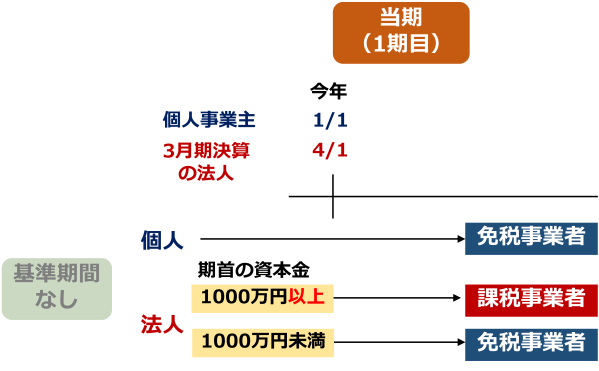

ここからは、起業・創業したばかりの事業者が、課税事業者/免税事業者をどう判定するのかを解説します。

設立1期目の法人・個人事業主には基準期間も特定期間もありません。

さらに、相続、合併、分割や売上5億円超の会社の子会社に該当する方も少ないでしょう。

フリーランス・個人事業主の場合、デフォルトで、免税事業者となります。

法人の場合、設立1期目の判定は、「判定④新設法人の資本金等による判定」で解説した、期首資本金の金額の判定のみとなります。

事業年度開始の日における資本金の額又は出資の額≧1,000万円→課税事業者

事業年度開始の日における資本金の額又は出資の額<1,000万円→免税事業者

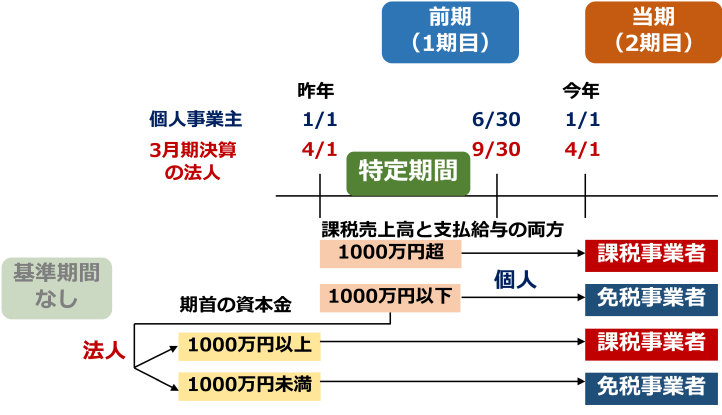

設立2期目も基準期間はありませんが、特定期間はある場合が普通です。(前期が7ヶ月以下の法人の場合は特定期間がないこととされます。)

今回も相続、合併、分割と特定新規設立法人に該当する方はあまりいないとすると、設立2期目における判定は次のようになります。

STEP①:特定期間における課税売上高の判定

特定期間における課税売上高が1,000万円を超えるかどうか

特定期間における支払給与の額1,000万円を超えるかどうか

この判定で1.と2.の両方が1,000万円を超えた場合、その時点で課税事業者となります。

1.と2.のどちらかが1,000万円以下である場合、STEP②に進みます。

ただし、STEP②は法人のみが対象となるので、特定期間の判定で1.と2.のどちらかが1,000万円以下であった個人事業主はこの時点で免税事業者であることが確定します。

STEP②:期首資本金の額または出資の金額による判定

事業年度開始の日における資本金の額又は出資の額≧1,000万円→課税事業者

事業年度開始の日における資本金の額又は出資の額<1,000万円→免税事業者

これで設立2期目の判定は終了です。

最後に設立3期目からは通常通りの判定となります。

設立3期目から、基準期間がある状態になるため、判定手順は次の通りとなります。

なお、今回も相続、合併、分割の判定は省きます。

基準期間の課税売上高による判定→1,000万円以下の場合、2.へ

特定期間の課税売上高(もしくは支払給与)による判定→どちらかが1,000万円以下の場合、免税事業者となる

設立3期目からは「新設法人の期首資本金による判定」と「特定新規設立法人の判定」はなくなり、純粋に課税売上高による判定を行います。

ただし、新設法人であった課税期間中(1期目、2期目)に調整対象固定資産(100万円以上の資産)を購入した場合は3期目も自動的に課税事業者となってしまう点には注意しましょう。

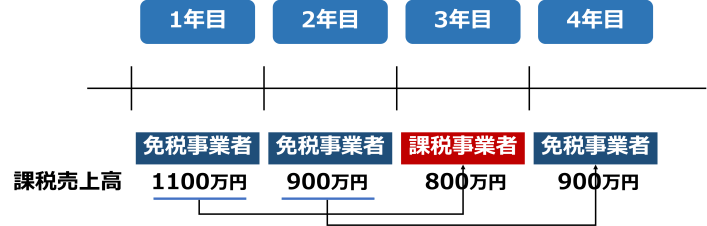

課税事業者になったり、免税事業者に戻ったりを繰り返す

売上が変わると、課税事業者になったり、免税事業者に戻ったりを繰り返すことになります。

たとえば、起業して1年目、2年目は免税事業者ですが、1年目の課税売上高が1000万円を超えていると、3年目は課税事業者になります。

でも、2年目の課税売上高が1000万円以下でしたので、4年目はまた免税事業者に戻ります。

設立初期に消費税を納税しなくても済む最善の方法をまとめておきます。

設立2期目までは資本金を1,000万円未満にする。

特定期間の売上が1,000万円を超えたとしても、給与を1,000万円以下に抑える。

※特定期間:前年度の最初の6ヶ月間

特定期間の支払給与の金額には役員報酬も含まれるため、半年間の給与が1,000万円ギリギリになりそうであれば、消費税のことも考慮して役員報酬を設定することをおすすめします。

また、実際に支払った給与が対象であり、未払い分は含めなくていいことも留意してください。

消費税の納税義務に関しては税務署に提出しなければならない届出書があります。

消費税課税事業者届出書

消費税の納税義務者でなくなった旨の届出書

「消費税課税事業者届出書」は課税事業者に該当することが判明した事業者が提出する届出書です。

「消費税の納税義務者でなくなった旨の届出書」は、もともと課税事業者だった事業者が免税事業者となった場合に提出する届出書です。

ただし、これらの。

あくまで税務署にお知らせする意味での届出書と考えてください。

届出書の提出期限は「速やかに」とされており、明確な期限は設定されていません。

また、これと似たような名称の届出書がありますが、意味はかなり異なります。「選択」という文字が入っています。

消費税課税事業者選択届出書

消費税課税事業者選択不適用届出書

「消費税課税事業者選択届出書」は免税事業者があえて課税事業者を選ぶときに提出する届出書で、「消費税課税事業者選択不適用届出書」はその課税事業者の選択をやめるときに提出する届出書です。

免税事業者が課税事業者を選択する場合

「消費税課税事業者選択届出書」を税務署に提出します。

提出期限は、適用したい期間が始まる日の前日までです。

メリットは、受け取った消費税よりも、支払った消費税のほうが多いとき、消費税の還付を受けられることです。

ただし、一度提出すると、。節税のために、課税事業者になったり免税事業者に戻ったりを、頻繁に繰り返すことを防ぐためです。

間違えて提出してしまうと課税事業者になってしまうので注意しましょう。

課税事業者を選択したが、免税事業者に戻りたい場合

「消費税課税事業者選択不適用届出書」を税務署に提出します。

提出期限は、免税事業者に戻りたい期間が始まる日の前日までです。ただし、課税事業者を選択してから2年間は提出できません。

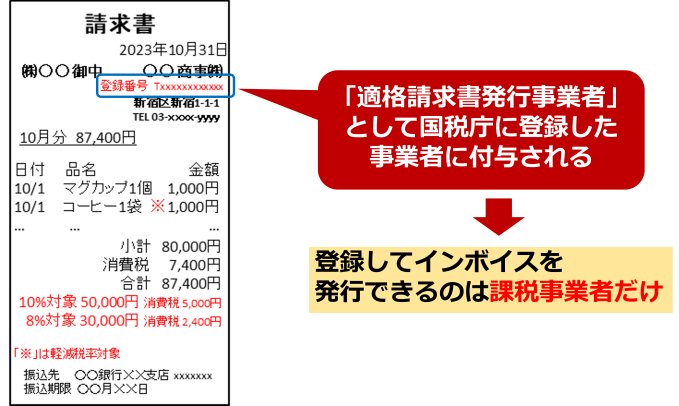

インボイス制度が、2023年10月1日から始まります。

支払った消費税を控除するには、インボイスが必要になります。インボイスは、国税庁に。

ですので、今の免税事業者が、インボイスを発行したい場合には、課税事業者になる必要があります。

登録手続きには、こちらの2つの書類提出が必要です。

適格請求書発行事業者の登録申請書

消費税課税事業者選択届出書

上は、登録するための申請書、下は、課税事業者になるための届出書です。

ただし、経過措置で、しばらくの期間は、。

消費税の課税事業者・免税事業者の違いと、課税事業者の判定手順について簡単にまとめておきます。

基準期間(前々事業年度)の課税売上高が1,000万円を超えると、課税事業者になります。

次に、特定期間(前事業年度)の前半6ヶ月間の、課税売上高と支払い給与の両方が、1,000万を超えても、課税事業者になります。

起業・創業時は、個人事業主はデフォルトで免税事業者となります。法人は、期首の資本金が1,000万円以上なら課税事業者、1,000万円未満なら免税事業者となります。

納税義務の判定は消費税の中でも特例が多いので、自信がない方は顧問税理士に相談することをおすすめします。

こちらの動画でも同様の内容を、よりわかりやすく解説しています。