上一篇

特朗普新税改曝光,这类退休账户竟能“双重免税”?!

猜你喜欢

-

发布了文章 5小时前

发布了文章 5小时前Customer Support 24/7 Visa Services

查询申请进度 如果您已经提交了申请,可以使用我们的在线查询服务。提交后快递:您仍然可以选择快递服务,在您提供的地址收到您的护照。...

-

发布了文章 5小时前

巴拿马薪资水平 2025年3月平均求职薪资为1038美元

巴拿马移民政策为投资者和退休人员提供了多种获得永久居留(PR)身份的途径。主要通过投资不动产、银行定期存款或证券市场进行。投资不动产的最低金额为50万美元,银行定期存款则需75万美元。合格投资者(Qualified In...

-

发布了文章 5小时前

移民与国籍法案(INA)

© 2025 RapidVisa 隐私政策 | 使用条款 Trustpilot...

-

发布了文章 6小时前

科技部 工业和信息化部 财政部 海关总署 税务总局关于发布“十四五”期间免税进口科普用品清单(第一批)的通知

扫一扫在手机打开当前页...

-

发布了文章 6小时前

スポーツを通して人材育成と平和推進の実現へ。JICAが取り組む「スポーツを通じた開発」

独立行政法人国際協力機構(以下、JICA)は、20の課題別事業戦略であるJICAグローバル・アジェンダ(以下、JGA)の一つとして「スポーツと開発」を設定し、すべての人がスポーツを楽しめる平和な世界の実現のため、スポーツ...

-

发布了文章 6小时前

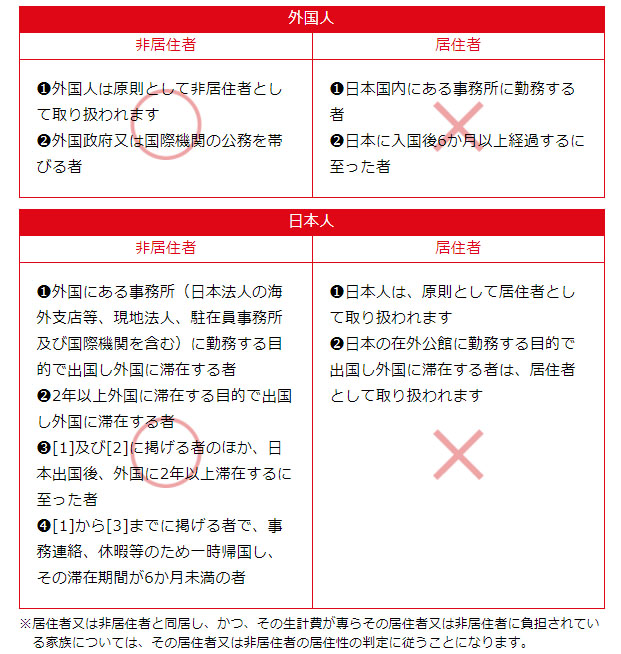

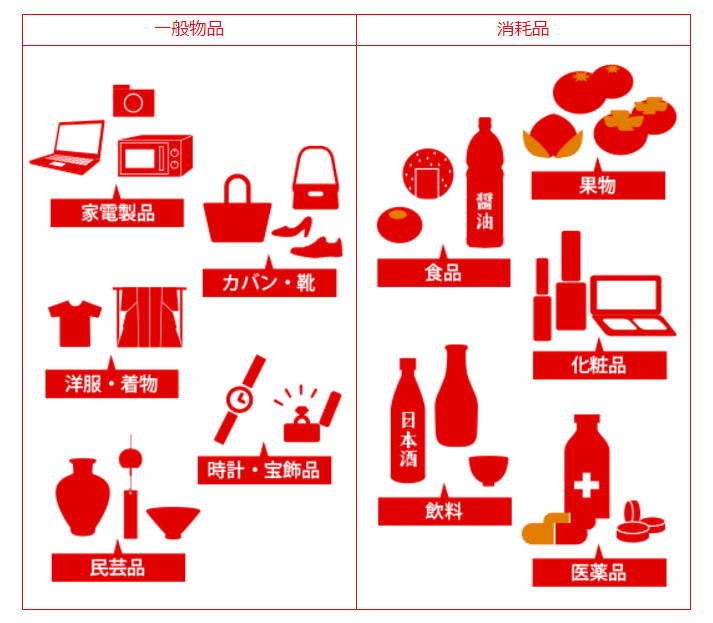

訪日外国人だけでなく日本人も国内で免税品を買える!知っておきたい免税の知識

よく街中で見かけるようになった「免税店」。英語ではDuty Freeの表記がされています。 日本の街中ではドラッグストア・百貨店・家電量販店などでよく看板やのぼりが出ているのを見かけますね。 ...

-

发布了文章 6小时前

天津

携程机票为您提供天津航班时刻表查询,同时您也可查看飞机票价格查询和携程为您精心整理的 机票排行榜,热门机票,机场查询。现在注册携程会员即可获得1200积分和1300元消费券!...

-

发布了文章 7小时前

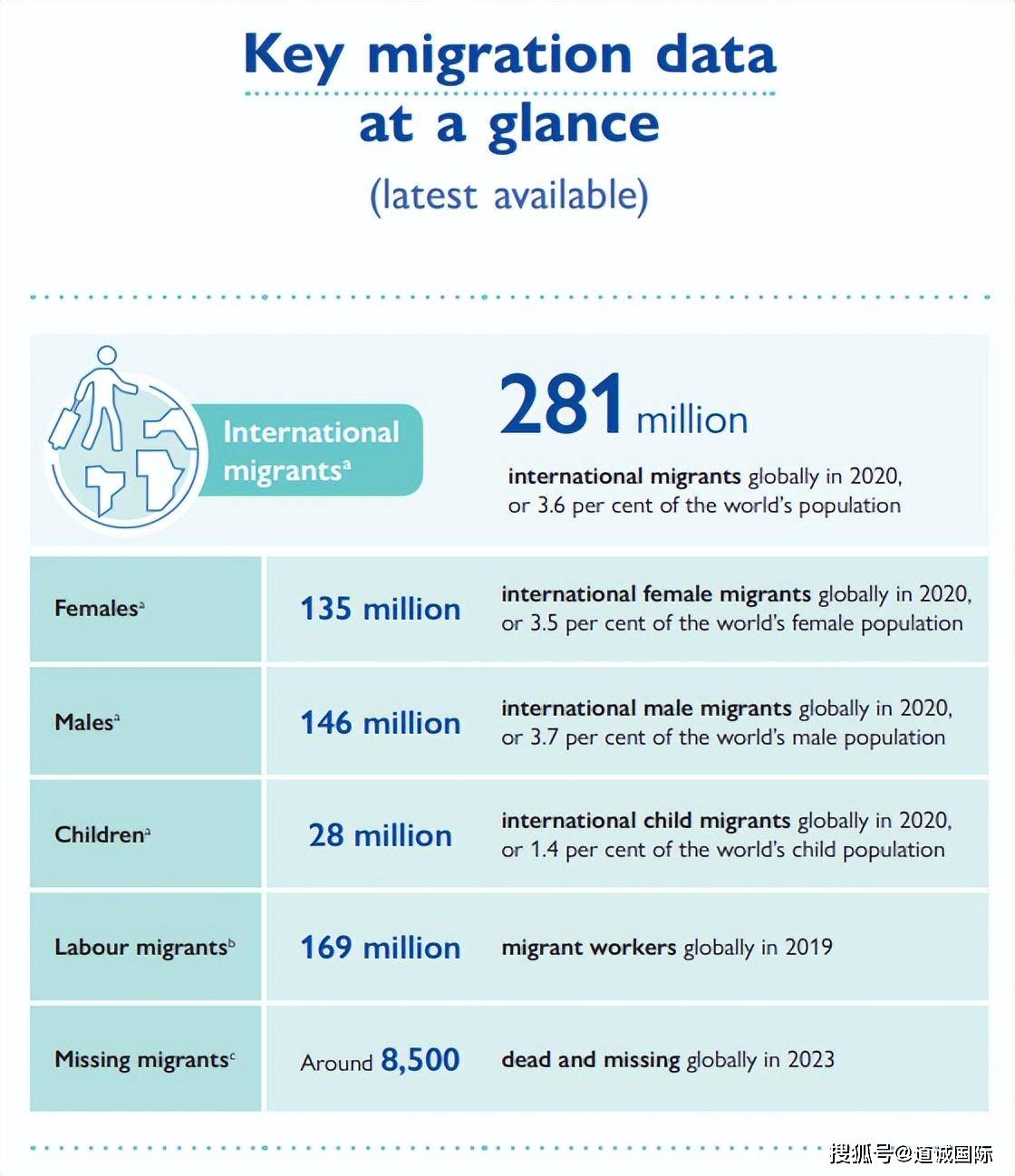

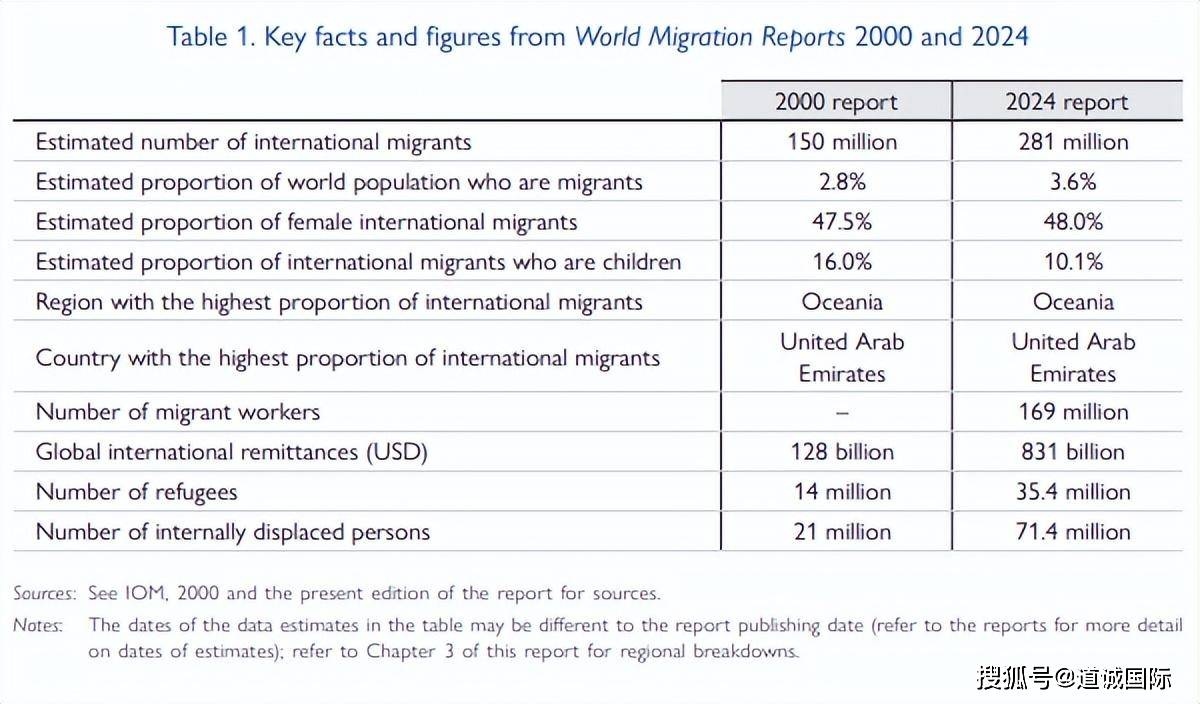

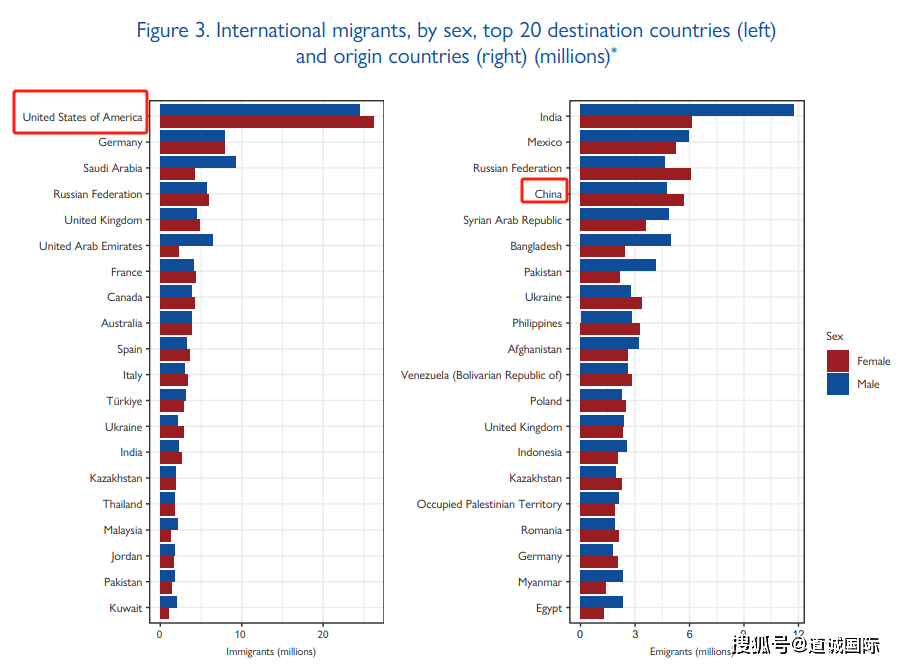

联合国发布最新世界移民报告,中国移民人数全球第四

美国仍是世界移民的主要目的国,有5100万移民。中国的移民人数总共1000多万,排在第四位。 近日,联合国国际移民组织(IOM)发布了最新《世界移民报告2024》。报告总结了全球移民模式的重大变化。报告指出,全...