一、基本办理流程

事项

适用情形

办理地点及电话

办理流程

跨境应税行为免征增值税报告

1. 境内的单位和个人向境外单位提供符合条件的跨境应税服务可以免征增值税。纳税人应按照规定向主管税务机关进行备案,享受税收优惠。

2.税费种认定过增值税。

3.未做过放弃免税权备案。

4.纳税人类型不能为扣缴义务人或受托方纳税人。

5.不可重复办理操作步骤。

国家税务总局深圳市电子税务局(https://etax.shenzhen.chinatax.gov.cn/)

咨询电话:12366

1.登录电子税务局。

2.点击【我要办税】-【税收减免】--【税收减免备案】--【跨境应税行为免征增值税报告】,进入“跨境应税行为免征增值税报告”模块。

3.填写申请表。

4.上传附报资料。

5.预览提交正确的信息报告。

6.申请办理完结,相关备案申请可在【文书结果查询及领取】进行查询。

二、详细操作指引

1.登录电子税务局,网址(https://etax.shenzhen.chinatax.gov.cn/)登录方式详见

(电子税务局登录指引)

2.进入“跨境应税行为免征增值税报告”界面,功能路径:【我要办税】-【税收减免】--【税收减免备案】--【跨境应税行为免征增值税报告】

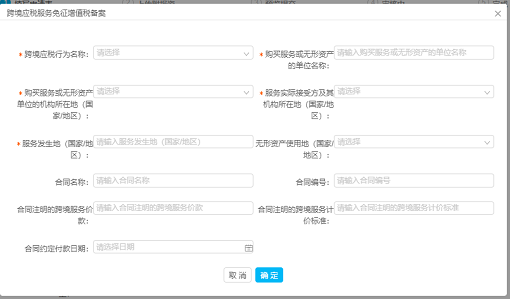

3.填写申请表,纳税人基本信息自动带出,不可修改。

可点击添加,补充备案明细数据(可添加多条)其中,带*号为必填项

注:纳税人在同一属期内不能对同一服务或无形资产和同一合同重复申请备案

4.上传附报资料。

附报资料报送条件:

1.“跨境销售服务或无形资产的合同原件及复印件”的报送条件为:提供除“符合零税率政策但适用简易计税方法或声明放弃适用零税率选择免税的国际运输服务、航天运输服务及向境外单位提供的完全在境外消费的研发服务、合同能源管理服务、设计服务、广播影视节目(作品)的制作和发行服务、软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务、离岸服务外包业务和向境外单位转让完全在境外消费的技术”以外的跨境应税销售服务或无形资产申请免征增值税的。跨境销售服务或无形资产合同原件为外文的,应提供中文翻译件并由法定代表人(负责人)签字或者单位盖章。纳税人无法提供本办法第八条规定的境外资料原件的,可只提供复印件,注明“复印件与原件一致”字样,并由法定代表人(负责人)签字或者单位盖章;境外资料原件为外文的,应提供中文翻译件并由法定代表人(负责人)签字或者单位盖章。主管税务机关对提交的境外证明材料有明显疑义的,可以要求纳税人提供境外公证部门出具的证明材料。

2.“服务地点在境外的证明材料原件及复印件”的报送条件为:工程项目在境外的工程监理服务;工程、矿产资源在境外的工程勘察勘探服务;会议展览地点在境外的会议展览服务;存储地点在境外的仓储服务;标的物在境外使用的有形动产租赁服务;在境外提供的广播影视节目(作品)的播映服务;在境外提供的文化体育服务、教育医疗服务;向境外单位销售的广告投放地在境外的广告服务。

3.“实际发生国际运输业务的证明材料”、“关于纳税人基本情况和业务介绍的说明”及“依据的税收协定或国际运输协定复印件”的报送条件为:提供国际运输服务。

4.“服务或无形资产购买方的机构所在地在境外的证明材料”的报送条件为:向境外单位销售服务或无形资产。

5.“放弃适用增值税零税率声明”的报送条件为:纳税人发生符合零税率政策但适用简易计税方法或声明放弃适用零税率选择免税应税行为,并在首次享受免税的纳税申报期内或在各省、自治区、直辖市和计划单列市税务局规定的申报征期后的其他期限内。

6.“享受零税率到主管税务机关办理增值税免抵退税或免退税申报时需报送的材料和原始凭证”的报送条件为:纳税人发生符合零税率政策但适用简易计税方法或声明放弃适用零税率选择免税应税行为,并在首次享受免税的纳税申报期内或在各省、自治区、直辖市和计划单列市税务局规定的申报征期后的其他期限内。

7.“出境业务人员的出境证件首页及出境记录页复印件”的报送条件为:境内的单位和个人在境外提供旅游服务,旅游服务提供方派业务人员随同出境的。

8.“旅游服务购买方的出境证件首页及出境记录页复印件”的报送条件为:境内的单位和个人在境外提供旅游服务,旅游服务购买方超过2人的,只需提供其中2人的出境证件复印件。

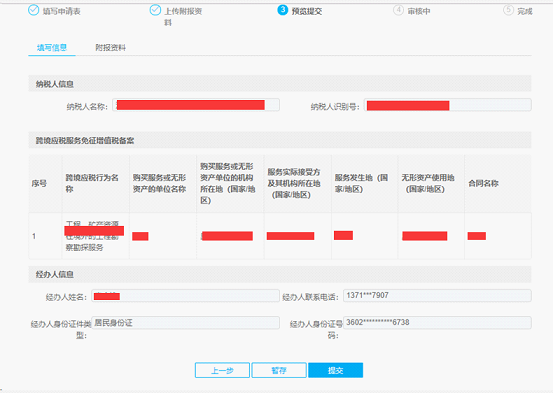

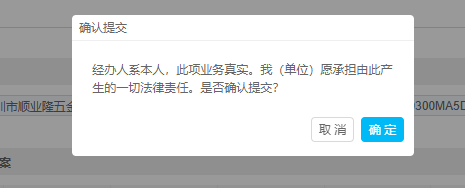

5.预览提交:确认信息正确,可点击提交。

6.申请办理完结:提交的申请表可在首页【文书结果查询及领取】模块进行查询、打印。