上一篇

消費税の課税区分、課税・免税・非課税・不課税の違いを理解しよう

会計ソフトで消費税区分を入力するときには、課税非課税免税不課税(対象外)

の4つから、仕訳ごとに消費税区分を選択していきます。

お客様からの質問が多いポイントになりますので、今回はこの4つの区分について解説していきます。

消費税の納税額を計算するためには、会社が行ったすべての取引について、課税非課税免税不課税

の4つに区分する必要があります。

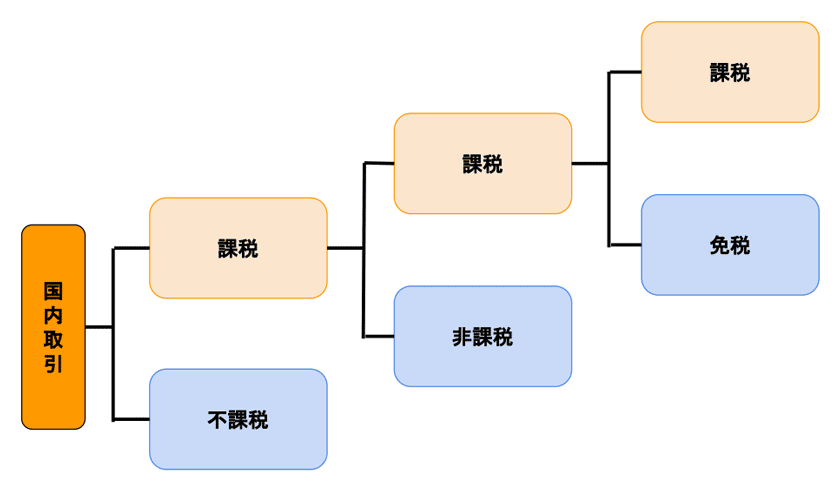

イメージとしては、まず取引を「課税対象となる取引」か「課税対象とならない取引(不課税)」に区分し、「課税対象となる取引」であれば、さらに「課税」「非課税」「免税」に区分します。

課税・非課税・不課税・免税を区分する前に、ざっくり「課税対象となるorならない」という判定をするわけです。

「非課税と免税は、課税対象とならない取引ではないの?」という疑問が湧くかもしれません。それも後々解説していきますので、とりあえず「そういうものなんだ」と読み進めてみてくださいね。

では、まずは「課税対象となるorならない」の判定についてみていきましょう。

そもそも、消費税がかかる取引(課税対象となる取引)とは、次の4つの要件を満たすものです。日本国内で事業者が事業として対価(お金)を得て行う資産(モノ)の譲渡・貸付、サービスの提供

このになります。

1つずつ解説していきます。

消費税は、日本国内で行われた取引にかかるものです。例えば、アメリカで行われた取引に日本の消費税はかかりませんので、不課税です。

事業者とは、法人や個人事業主のことです。「事業として行う」とは、その取引が繰り返し継続して、独立して行われることを言います。

例えば、個人事業主が自宅マンションを売却しても、消費税はかかりませんので、不課税です。 -----スポンサードリンク-----

「対価を得る」とはどういうことか。ひとことでいうと、「有償の取引か」ということです。

「商品を売って→お金を受け取る」というのが典型例です。要は、自分が行った資産の譲渡・貸付やサービスの提供に対して、見返り(反対給付)があるかどうかですね。

贈与や寄附、見舞金や助成金などは、反対給付がない=対価性がありませんので、消費税はかかりませんので、不課税です。

資産の譲渡は、商品の販売など。資産の貸付は、建物の貸付など。

サービス(役務)の提供は、工事、運送、広告、仲介、宿泊、飲食、技術提供など、様々なものが含まれます。

保険事故がおきたときの保険金の受け取りは、資産の譲渡やサービスの提供の対価として受け取るものではありませんので、不課税です。

さて、「課税対象とならない取引」は「不課税」と区分して終了。

次はいよいよ、「課税対象となる取引」について、課税非課税免税

の3つのいずれかに区分していきます。

原則的な考え方としては、「非課税→免税→課税」の順番で区分していきます。

非課税取引とは、先述した4つの要件を満たす=消費税の課税対象にはなるけど、生活保障などの理由で、消費税を課さないこととしているもの

です。

非課税とされるものは、はっきりと法律で明記されていますので紹介します。社会政策的な配慮で非課税とされているもの消費税の性格から非課税とされているもの医療費土地の譲渡・貸付介護、福祉サービス有価証券(株式)の譲渡など助産にかかる費用利子など埋葬料・火葬料住民票などの発行手数料など身体障害者用物品の譲渡や貸付切手や商品券の譲渡一定の学校の授業料・入学金学校の教科用図書の譲渡住宅の貸付け

※参考 国税庁タックスアンサー 非課税となる取引

こうした社会性の高いものについて消費税を課してしまうと、経済的に弱い方たちの税負担が重くなりすぎます。誰もが公平にこういったサービスを受けられるように非課税となっています。

輸出取引は、消費税が免除されています。

免税取引には、大きく分けて次の2つがあります。輸出免税免税ショップでの販売の免税

消費税は、日本国内での「消費」について課される税金ですので、海外で消費されるものについては、免除しているのです。

課税対象取引のうち、非課税・免税のいずれにも当てはまらない取引が、課税取引となります。

課税、非課税、免税、不課税の判定の流れを図解すると、次のようになります。事業者が国内で行っている取引かどうか有償で行われる、商品売買やサービスの提供かどうか非課税取引に該当するかどうか免税かどうか

という流れです。

ここまで、消費税の課税区分について原則的なものを解説してきましたが…

実は、ここまで紹介したものの他にも2つ、消費税が課税される取引があります。

それは、保税地域から外国貨物を引き取ったとき(いわゆる輸入取引)国外の事業者から、ネットを介して事業者向けのサービスを受けたとき(いわゆるリバースチャージ)

の2つです。

ちょっとマニアックな論点になりますので、今回の記事では省略しますね。

課税区分の判定は、課税対象となる取引or課税対象とならない取引(不課税)に分ける課税対象となる取引のうち、課税、非課税、免税に分ける

という順序で行います。

実務上はパターン化して当てはめることが多いのですが、迷った時は原則論に立ち返って、この考え方をしてみてくださいね。

猜你喜欢

-

发布了文章 1天前

发布了文章 1天前消費税の「不課税」「非課税」「免税」の違いを分かりやすく解説

商品を購入したり、サービスを受けたり、何かしらの取引があったときにかかる「消費税」 しかし、その中には、消費税がかからない取引もあり、 不課税 非課税 免税 の大きく3種...