上一篇

貿易における戻し税・減免税とは 制度の概要やポイントを分かりやすく解説

貿易における戻し税・減免税とは、一定の要件を満たすことで関税の軽減、免除を受けることができる制度です。

戻し税・減免税制度を知っている、知らないではビジネスにおいてマイナス影響を及ぼす場合があります。

なぜなら、制度を知らないことで支払いしなくてもよい関税を支払っている可能性があるからです。

とは言え、専門的な知識であることからまずあまり耳にしないことが実情です。

でも、問題ありません。

この記事では、戻し税・減免税の各制度の概要をまとめています。

この記事を最後までお読みいただくことで、戻し税・減免税について理解を深めることができるでしょう。

戻し税とは、広く一般的に「関税や消費税の払戻しに関する制度」のことを指します。

貿易の場合、輸入貨物の関税納付後に、一定の要件を満たすことで納付した関税の全部もしくは一部が払い戻されます。

この払戻しを受ける制度が戻し税に当たります。

減免税とは、「関税を減らす・減免する」ことに関する制度のことを指します。

戻し税同様に、減免税も一定の要件を満たすことで減免が受けられます。

このように、戻し税・減免税とは関税等の払戻しや軽減をする制度のことです。

戻し税・減免税制度の要件、適用範囲は以下で解説します。

関税の戻し税・減免税には「関税定率法」と「関税暫定措置法」に関係した制度があります。

■関税定率法

変質、損傷等の場合の減税又は戻し税等

加工又は修繕のため輸出された貨物の減税

生活関連物資の減税又は免税

製造用原料品の減税又は免税

無条件免税

再輸入減税

外国で採捕された水産物等の減税又は免税

特定用途免税

外交官用貨物等の免税

再輸出免税

再輸出減税

輸出貨物の製造用原料品の減税、免税又は戻し税等

課税原料品等による製品を輸出した場合の免税又は戻し税等

輸入時と同一状態で再輸出される場合の戻し税等

違約品等の再輸出又は廃棄の場合の戻し税等

■関税暫定措置法関係

航空機部品等の免税

加工又は組立のため輸出された貨物を原材料とした製品の減税

経済連携協定に基づく加工又は修繕のため輸出された貨物の免税

以下で、順番に解説します。

輸入した貨物が輸入の許可前(輸入申告後)に変質・損傷した場合、関税の軽減や払い戻しを受けることができる制度です。

減税・戻し税の額は損傷等による価値の減少に基づく価格の低下率を基準として算出されます。

ただし、輸入した貨物が「輸入申告等の時までに」変質・損傷した場合、関税の軽減対象とならない可能性があるため注意が必要です。

参考:関税定率法第十条

加工や修繕を目的として輸出された貨物において、輸出時の性質・形状のまま輸入されるとした場合、その関税相当分を軽減する制度です。

ただし、輸出許可の日から原則一年以内の期間要件が付きます。

(やむを得なく一年を超えてしまう場合税関長の承認を受けることで、一年以上も可能)

参考:関税定率法第十一条

生活関連物資の輸入価格が著しく高くなった

もしくはその懸念がある場合

上記要件において、国民生活の安定を図るために減税等が必要と判断された場合に関税が軽減、免除される制度です。

例えば、食料品や衣料品等が生活関連物資に当たります。

参考:関税定率法第十二条

輸入原料品(落花生油の製造に使用するための落花生など)に対して関税が軽減、免除される制度です。

制度を受けるには、

貨物の輸入許可から一年以内

税関長の承認を受けた製造工場

などの要件があるため注意が必要です。

参考:関税定率法第十三条

皇族用に利用される物品、日本へ来国する国の首長やその家族に利用される物品等に対して、関税が免除される制度です。

参考:関税定率法第十四条

日本からの輸出後、性質・形状に変更がない再輸入製品のうち、

保税作業による製品

以前に減免戻税を受けた製品

上記の製品において「保税作業によって課されなかった関税額」、「減免戻税額が新たに課される関税」に比して少ない場合に、

その差額に相当する関税が軽減される制度です。

参考:関税定率法第十四条の二

日本から出漁し外国で採捕された水産物、また、採捕した水産物を船舶内で原料として加工し製品としたものについて関税が免除、軽減される制度です。

参考:関税定率法第十四条の三

国・地方公共団体が経営する学校、博物館、研究所、試験所などの施設に陳列する特定品が免除、軽減される制度です。

例えば、標本・参考品などの学術研究用品などがそれに当たります。

ただし、関税の免除、軽減を受けるには特定の要件が付くため注意が必要です。

参考:関税定率法第十五条

日本における外国の大使館・公使館などの公用品に対して、関税が免除、軽減される制度です。

ただし、関税の免除に制限を付け加える国に対しては、相互条件による取り決めとなります。

参考:関税定率法第十六条

再輸出免税は、貨物の輸入許可から一年以内に再度輸出されるものについて、関税の免除をする制度です。

■再輸出免税の対象貨物

加工される貨物

加工材料

輸入貨物の容器

修繕される貨物

学術研究用品

試験品

t.c……

上記の様に、「国内産業に影響を与えないもの」、「国内で消費されないもの」が再輸出免税の対象貨物です。

詳しくは関税定率法第十七条にて確認できます。

再輸出減税は、長期間使用が可能で、日本で一時的に使用され再輸出する貨物(通常の輸入形態が賃貸借契約等により)において、国内で使用された価値を除き、再輸出分に相当する関税が軽減される制度です。

ただし、減税される関税額に相当する担保の提出が必要となる場合があるので注意が必要です。

参考:関税定率法第十八条

特定の輸出貨物を製造するときに使用される「特定原料品」について関税を軽減、免税もしくは払戻しをする制度です。

要件として、原料品の輸入許可から二年以内に関税の軽減又は免除される必要があります。

参考:関税定率法第十九条

保税工場で製造している製品において、やむを得ない理由により、従来使用の外貨原料品と同じ種類の内貨原料品を使用した場合、使用内貨原料品と同じ種類である輸入原料品について関税を免除又は払戻する制度です。

参考:関税定率法第十九条の二

関税を納付し輸入した貨物において、その輸入時から「性質、形状が変わっていない状態」で「輸入許可から原則一年以内に再輸出」する場合、輸入時に納付された関税を払い戻す制度です。

参考:関税定率法第十九条の三

関税を納付し輸入した違約品等において、「輸入時から性質、形状が変わっていないもの」を日本から再輸出又は、廃棄するとき輸入時に納付された関税を払い戻す制度です。

参考:関税定率法第二十条

航空機に使用する部品

人工衛星

人工衛星打ち上げロケット

上記等に使用する部品のように、日本で制作することが難しいと認められた物品を輸入した場合に関税が免除される制度です。

参考:関税暫定措置法第四条

日本から輸出された貨物を原料又は材料として、「原則輸出許可から一年以内に輸入される特定貨物」について輸出原材料相当分の関税が軽減される制度です。

参考:関税暫定措置法第八条

経済連携協定に基づき加工又は修繕を目的とし、「経済連携協定締約国(日本を除く)に輸出され原則一年以内に輸入される貨物」について関税を免除する制度です。

参考:関税暫定措置法第八条の七

本記事では、貿易における戻し税・減免税制度の概要を解説しました。

戻し税とは、関税や消費税の払戻しに関する制度のことであり、減免税は、関税を減らす・免除する制度のことでしたね。

このような関税の戻し税・減免税には「関税定率法」と「関税暫定措置法」に関係した制度があります。

貿易における戻し税・減免税の制度は、関税定率法、関税暫定措置法を確認することでスムーズな制度利用が可能です。

>>弊社サービスについてのお問合せ・お見積りはこちらから!

猜你喜欢

-

发布了文章 4分钟前

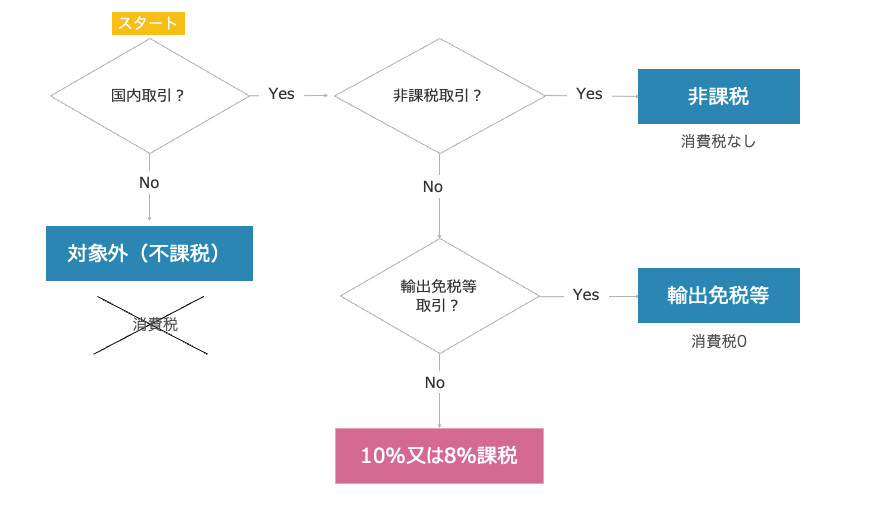

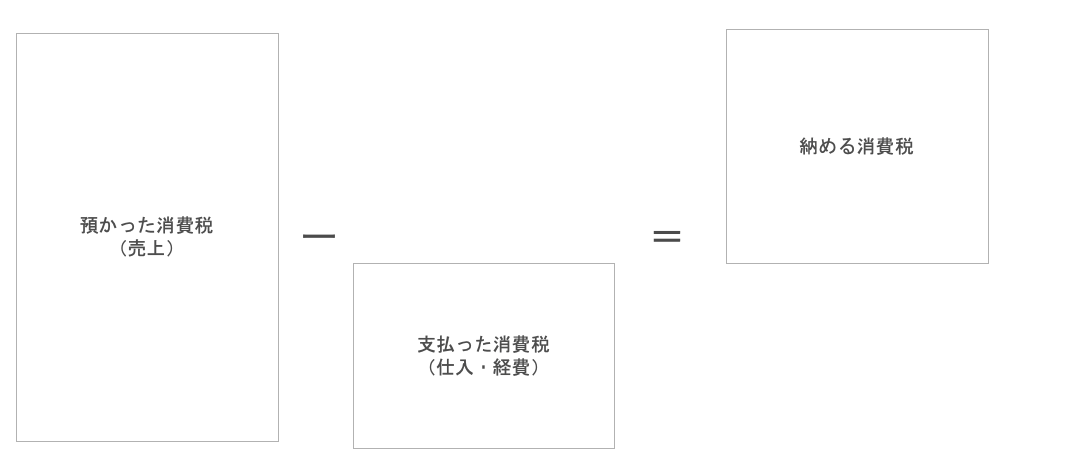

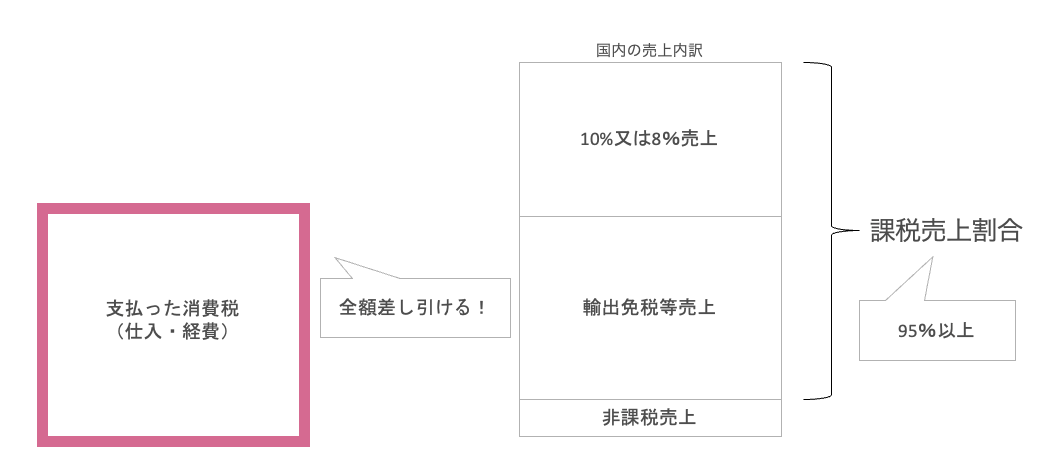

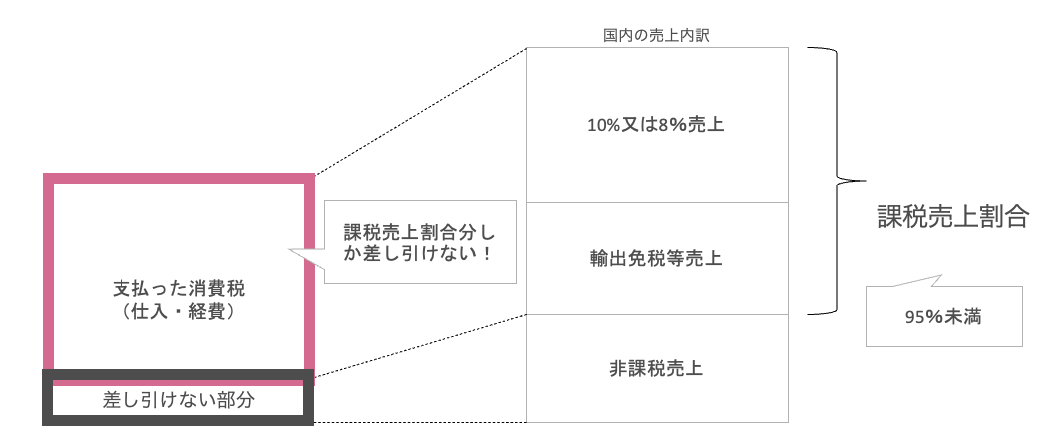

发布了文章 4分钟前対象外?非課税?免税?海外に売り上げた場合の消費税の考え方

海外に取引先があり、消費税の処理に迷う方が多いと思います。 本記事では、 を解説します。 以下、消費税の区分判定をフローチャート化したものです。 ...

-

发布了文章 16分钟前

インフラシステム海外展開戦略2025決定以降の開催状況(令和2年12月~令和6年6月)

回数 日時 場所 議題 その他 第57回 令和6年 6月 5日(水) 官邸2階 小ホール 新戦略の骨子について 議事次第...

-

发布了文章 25分钟前

您的签证申请状态

您在申请期间收到代码了吗? 然后您可以在线关注您的申请状态。 完成以下步骤: 您在申请期间没有收到代码吗? 那么就不可能在线跟踪您的申请状态。 您是否已向 TLScontact 提交请求? 然后您可以...

-

发布了文章 1小时前

洛杉矶旅游攻略【2025】Los Angeles

洛杉矶,英文是 Los Angeles,洛杉矶也常常被人称为“天使之城”。 洛杉矶地处加利福尼亚州西海岸,是加州最大的城市,也是美国第二大城市,气候宜人,拥有众多美丽的山景与海景,融合全球多元文化,是美国最热闹...

-

发布了文章 1小时前

免税店向けマニュアル

パスポートの顔写真のページの確認 パスポートの査証ページの確認 パスポートの情報と購入した商品の情報をもとに購入記録情報のデータ作成・送信 お客様に説明 免税購入された商品は必ず日...

-

发布了文章 1小时前

民航局关于印发《民航航班时刻管理办法》的通知 民航航班时刻管理办法

民航局关于印发《民航航班时刻管理办法》的通知 民航发〔2018〕1号 民航各地区管理局,各运输航空公司,各机场公司,运行监控中心,民航局空管局:...

-

发布了文章 1小时前

事後免税制度(TAX REFUND)

Q:韓国で払った金額は全てタックスリファンドの対象になる? A:韓国外に持ち出す商品が対象で、交通費、食事代などのサービスは含まれていません。 Q:同じものを免税店で買う場合とどっちがお得? ...

-

发布了文章 2小时前

中国签证

答:是不是可以申请十年签证,跟申请的签证类型有关。根据中美签证互惠安排,美国公民可申请十年多次L字、Q2字签证,但护照有效期须在一年以上。 答:邀请函可以是传真件、复印件或打印件,必须有邀请人的签名,公司邀请的...