インボイス制度では、免税事業者から仕入れた場合に、課税事業者は消費税の仕入税額控除を行うことができなくなります。

それでは「免税事業者に消費税を払わない!」ことはできるのでしょうか?

実は、これは、です。

なぜ、違法になるのか? どう対処すればいいのか? を、図を使ってわかりやすく解説します。

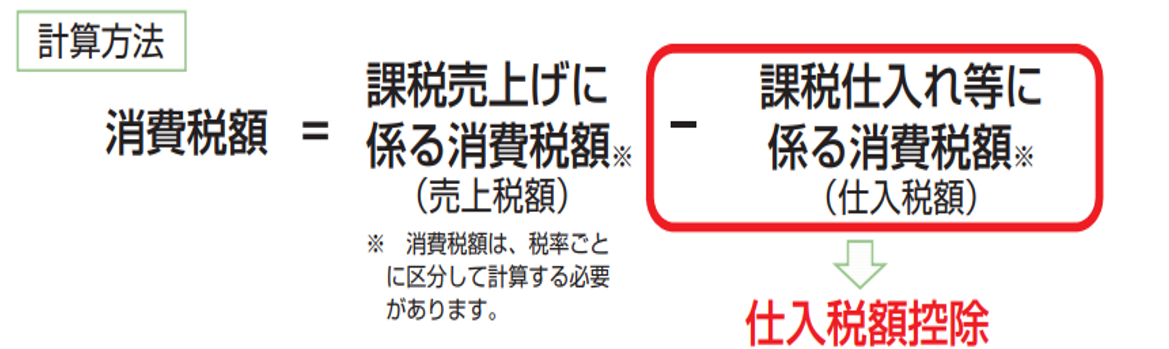

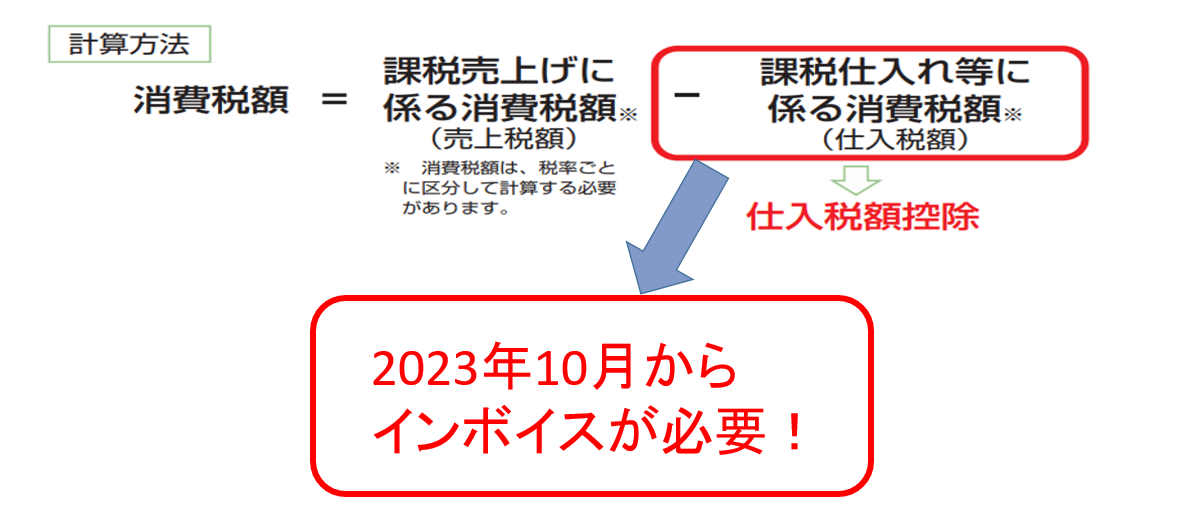

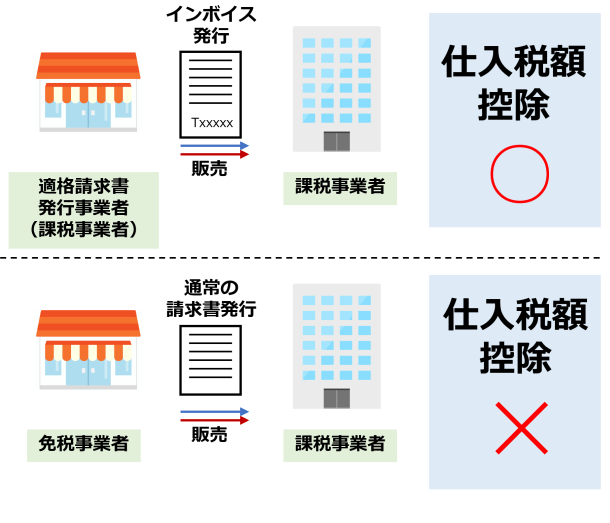

インボイス制度では、消費税の仕入税額控除を行うためには、インボイス登録事業者(適格請求書発行事業者)が発行したインボイス(適格請求書)が必要です。

免税事業者は適格請求書発行事業者になることができず、インボイスを発行できません。

すると、購入者である課税事業者は、その仕入に対する仕入税額控除ができず、その分、経費が増えてしまいます。

それでは「免税事業者に消費税を払わなければいいだろう」とお考えの方がいらっしゃるかもしれませんが、これはケースによっては、です。

具体的には、次のような法律に抵触してきます。

下請法

独占禁止法

民法

公正取引委員会のサイトを参考にして、免税事業者へ消費税を払わないことが違法となるケースを、いくつか紹介していきます。

【出典】公正取引委員会:インボイス制度後の免税事業者との取引に係る下請法等の考え⽅

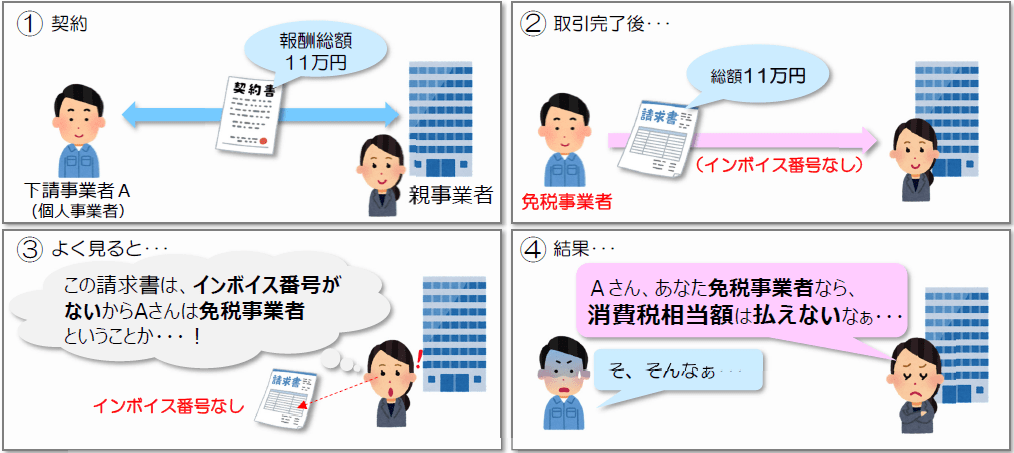

報酬総額11万円で契約しました。取引完了後、免税事業者から請求書を発行してもらったところ、インボイス番号がないことが発覚しました。

そこで、免税事業者に消費税相当額の1万円分を払わないことにしました。

これは「」です。

発注者(買い主)が下請事業者に対して、、下請法第4条第1項第3号で禁止されている。

これは、常識的な範囲で考えてみてもわかると思います。

発注者と下請事業者は、報酬総額11万円で契約したにもかかわらず、発注者はそのうち1万円を払わないと言っていることと同じです。契約によって約束した義務を果たさないのですから、民法上の「債務不履行」に相当します。下手をすると、債務不履行による損害賠償(民法415条)をされる可能性もあります。

仮に、「本体10万円+消費税1万円」と契約書に記載されていたとしても、であり、あくまでも合計11万円で合意して契約したのですから、消費税1万円分も支払う必要があります。

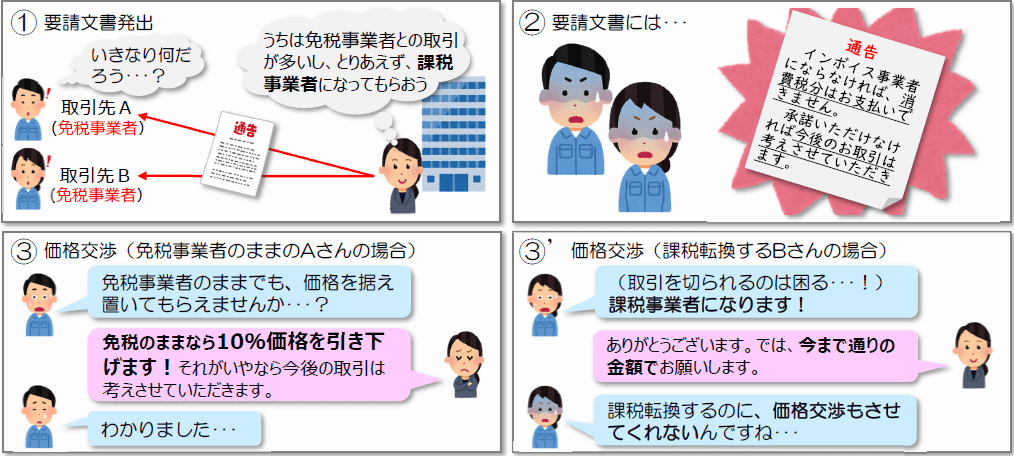

買い手である課税事業者が、仕入先の免税事業者に対して、インボイス登録するように依頼しました。

その際、「インボイス事業者にならなければ、消費税分はお支払いできません。承諾いただけなければ、今後のお取引は考えさせていただきます」という文言で要請しました。

また、要請に当たっての価格交渉にも応じませんでした。

これは、となる可能性があります。

インボイス登録して課税事業者になるよう要請すること自体は問題になりませんが、

課税事業者にならなければ取引価格を下げる

応じなければ取引を打ち切る

などと一方的に通告することは、独占禁止法上問題になるおそれがあります。

また、取引先が要請に応じて課税事業者となるのに際し、価格交渉に応じない場合も同様です。

免税事業者のままでいるか/課税事業者に転換するかは、取引先の事業者の自由であり、強制することはできません。そして、そのことを理由に、一方的に取引価格を下げたり、取引を打ち切ることはできません。

消費税は、負担する人と納税する人が異なるなど、複雑な税金であるため、さまざまな誤解が生じている税金でもあります。

少し観点を変えて、消費税の仕組みから考えると「消費税を払わない」こと自体がありえないことがわかります。

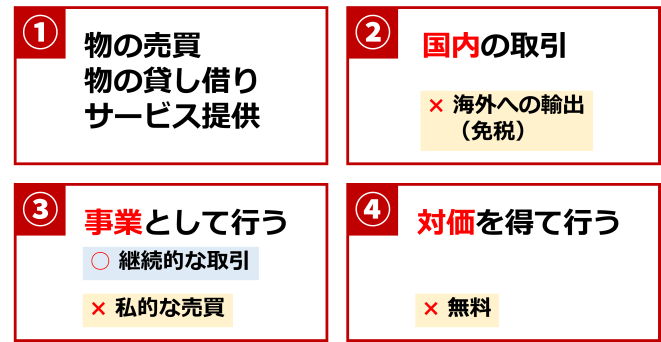

この条文の意味ですが、次の4つの条件をすべて満たしていると、消費税が課税されます(「課税取引」)。

①物の売買、物の貸し借り、サービス提供

②国内の取引

③事業として行う

④対価を得て行う

これは、免税事業者であっても同様です。事業者であるため、取引には消費税が課税されています。

ただ、消費税法第9条1項において、免税事業者は、納税義務を免除されているにすぎません。

消費税が課税されている以上、「消費税を払わない」ということ自体がありえません。

消費税を払っても払わなくても、どちらの認識であったとしても、価格の中に必ず消費税が含まれているからです。

わかりやすくするために、ひとつ例を紹介します。

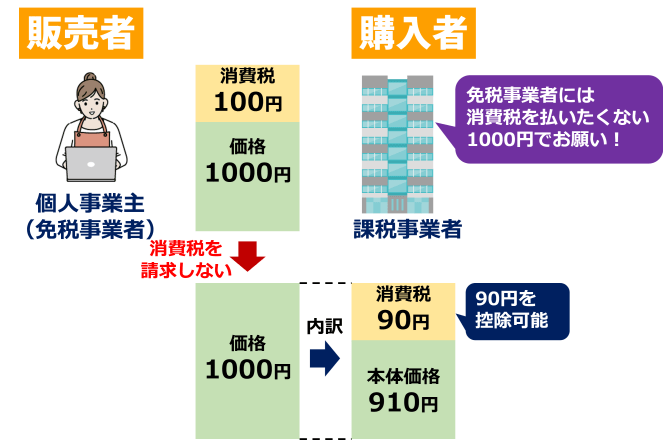

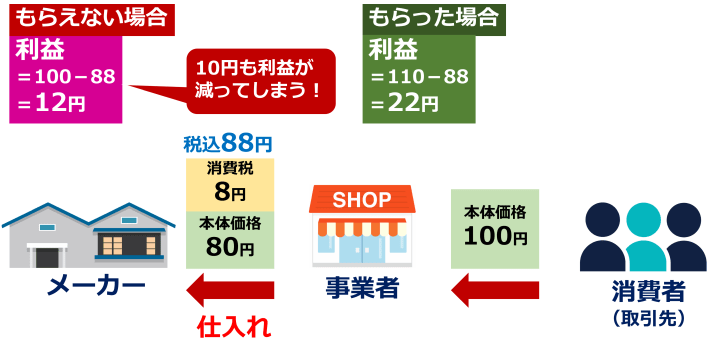

免税事業者から、本体価格1,000円+消費税100円で物品を購入するとします。

ここで、免税事業者には消費税100円分を払いたくないので、免税事業者に対して消費税の請求をしないように要請し、従ったとしましょう。

請求書上、本体価格1,000円のみとなりますが、課税取引ですので、この中に消費税90円が含まれていることになります。インボイス制度開始前であれば、課税事業者は消費税90円を仕入税額控除することができます。

結局のところ「免税事業者に消費税を払わない」「免税事業者は消費税を請求しない」という行為は、消費税分、価格を値下げすることと同じです。値下げしても、消費税は含まれています。

インボイス制度では、課税事業者である購入者は、インボイスがないと消費税を控除できなくなるだけであり、消費税の支払いがなくなるわけではありません。

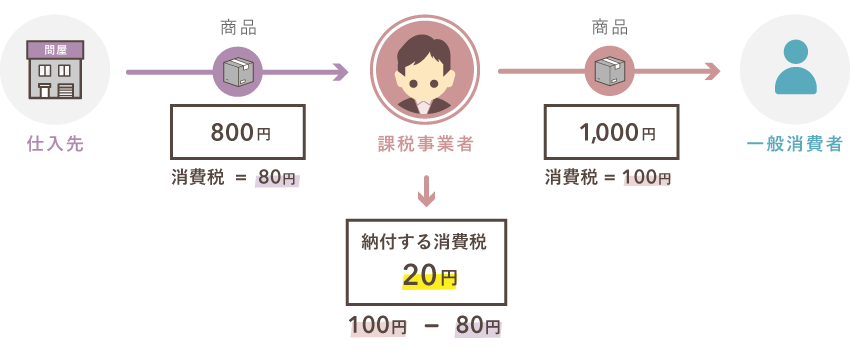

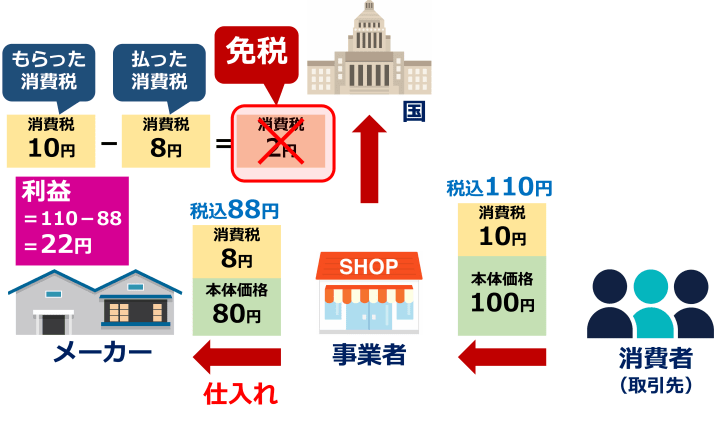

消費税の仕組みの話になりますが、事業者は、消費者や取引先から受け取った消費税をそのまま納税するわけではありません。

仕入でも消費税を払っていますので、受け取った消費税から、支払った消費税を差し引いた分を納税します。ただし、免税事業者は納税を免除されています。

もし、免税事業者が消費税分を受け取れなければ、利益が大幅に減ってしまいます。

免税事業者であっても消費税分を受け取ることはまったく問題ありません。

こんどは経済学的な観点になりますが、であり、物価を形成しています。

一般消費者から見ると、仕入税額控除は必要ないため、販売店が免税事業者であっても課税事業者であっても特に関係はありません。

もし仮に、免税事業者だけが消費税分を価格に上乗せしなかったらどうなるでしょうか?

まったく同じ商品・サービスであれば、価格が安いほうが売れます。対抗して、課税事業者も価格を下げますので、やがて市場価格が下がります。つまり物価が下がる(デフレが起きる)ことになります。

これでは、政府が目指すインフレ政策と逆行することになり、消費税収も下がります。

免税事業者であっても、市場では課税事業者と同等であり、同一商品・サービスに対して同一価格をつけるのが妥当です。

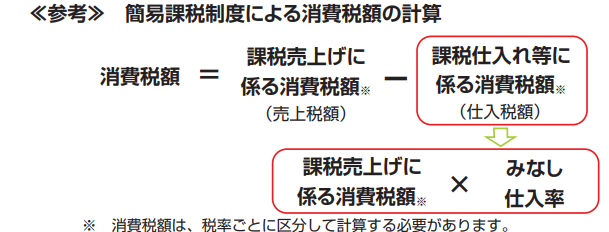

まず、前提として、対応が必要になるのは、です。

簡易課税を採用している課税事業者は、仕入税額控除を行いませんので、インボイスも必要ありません。

簡易課税は、であれば、選択することができます。令和2年度国税庁統計年報によれば、課税事業者の約35%が簡易課税を選択しています。

もし、ご自身が、簡易課税事業者であったり、簡易課税を選択できる状況であれば、以降の対応は不要です。

原則課税の課税事業者向けに対応方法を解説します。

請求書を見てから、免税事業者であることに気づいたということがないようにしましょう。

まず、契約をする前に、仕入先が、です。

そこで相手が免税事業者であった場合、新規の取引であれば、取引をしない、あるいは、消費税相当額を差し引いた金額で契約するという選択肢はあります。

ただ、相手が取引を継続している免税事業者である場合、免税事業者であることを理由に取引を一方的に打ち切ることは、独占禁止法上問題となる可能性があります。

取引先が免税事業者である場合、インボイス登録して課税事業者になってもらえば、引き続き、消費税分を仕入税額控除することができます。

取引先に課税事業者になるよう要請することは問題ではありませんが、取引の力関係では、相手に「強制されている」という感覚を与えてしまう可能性もあります。

できれば、インボイス登録の要請ではなく、「インボイス登録に関するアンケート」という形で、相手が登録する意向があるかどうかを伺うのが良いでしょう。

そのうえで、取引先がインボイス登録しない予定の場合は、今後の価格について交渉することになります。

仕入税額控除を行えなくなると、消費税分、負担が増してしまいます。

かといって、取引先の免税事業者に、一方的に消費税分を値下げさせることも、独占禁止法上問題となるおそれがあります。

この点について、国税庁は特にガイドラインのようなものを示しておらず、事業者間の交渉に委ねられています。

そこで、価格について交渉の場を持ち、ことで合意するのが現実的な路線ではないかと思われます。

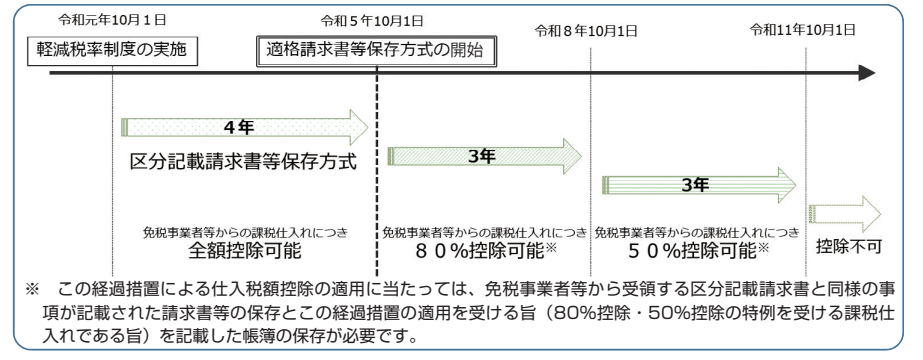

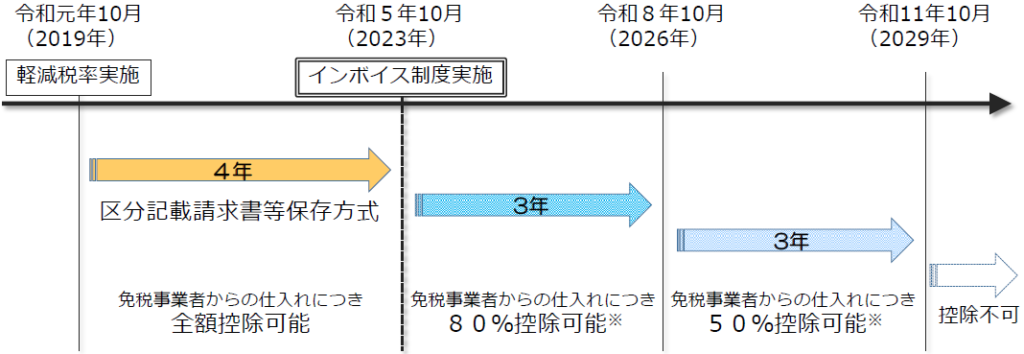

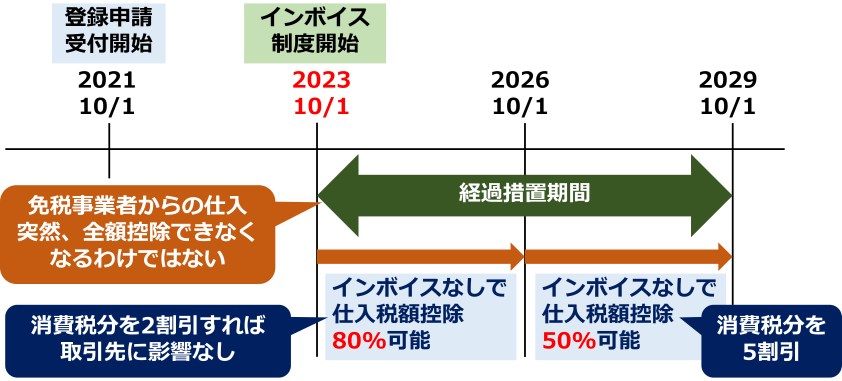

インボイス制度開始後、経過措置があり、一定期間、インボイスがなくても、免税事業者からの仕入に対して、仕入税額控除することが可能です。

2023年10月1日~2026年9月30日:80%控除可能

2026年10月1日~2029年9月30日:50%控除可能

たとえば、本体価格1,000円+消費税100円の取引に対して、当初の3年間は、消費税100円のうち80円(80%)を控除することが可能です。

つまり、取引先には、20円程度、値引きしてもらえば、こちらの影響はまったくありません。あるいは、10円程度、値引きしてもらい、両者で負担を分け合うこともできます。

免税事業者向けですが、いくら値引きすれば、購入者である課税事業者側に影響が出ないか計算するツールを公開していますので、ご参考ください。

免税事業者に対して消費税を払わないことは違反になる可能性が高いです。

消費税の仕組み上、「消費税を払わない」という行為自体がありえません。

仕入税額控除できなくなる分については、免税事業者と協議のうえで、負担を決めることが望ましいです。