上一篇

免税事業者とは?インボイス制度後の値下交渉など取引上の注意点とは

消費税法の改正に伴い、2023年10月から適格請求書等保存方式(インボイス制度)が開始されます。インボイス制度によって免税事業者との取引に生じる影響について、あらかじめ確認しておきましょう。ここでは、課税事象者がインボイス制度施行後に免税事業者と取引する場合の留意点についてもご説明します。

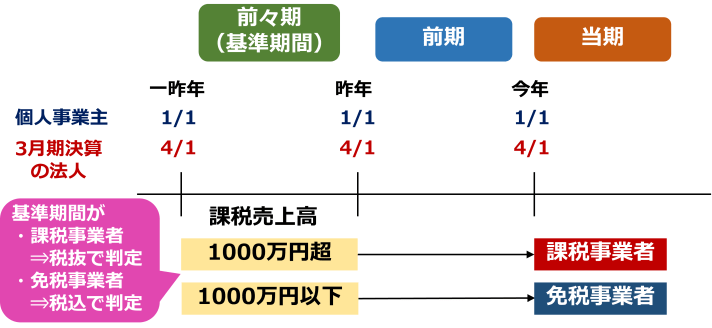

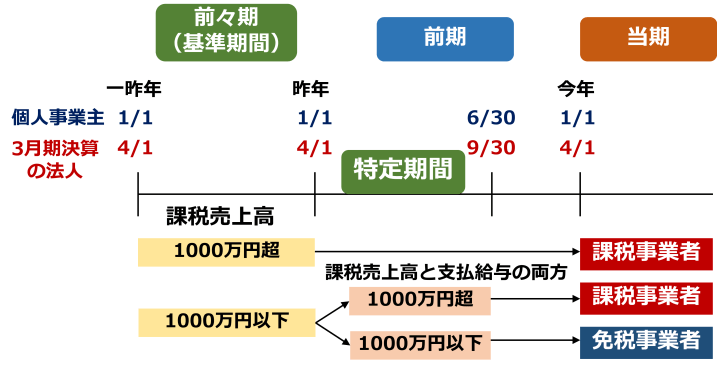

免税事業者とは、消費税の納税を免除されている事業者のことです。大まかには年間の売上高が1,000万円以下であれば、納税する消費税の計算の煩雑さを考慮して消費税を納めなくても良いとされています。

免税事業者と消費税の仕組みについて、簡単にご説明しましょう。免税事業者は、基準期間と特定期間の両方の売上高により判定されます。どちらかの期間で売上高が1,000万円を超えた場合は、課税事業者となるのです。

基準期間:前々年の課税売上高が1,000万円以下

特定期間:前年度開始日以後6か月の課税売上高が1,000万円以下(個人事業主の場合は前年1月から6月末まで)

また、資本金が1,000万円未満の新設の法人は、原則として2年間の納税が免除されます。しかし、設立2年目に特定期間の売上高が1,000万円を超えると、納税義務が生じますので注意しましょう。

なお、免税事業者であっても取引先に消費税を請求することはできます。これは、売上で消費税を上乗せできなければ、仕入れなどで支払っている消費税がすべて自己負担になってしまうからです。一方、通常は仕入れなどで発生する消費税よりも、売り上げにかかる消費税の方が多いと考えられるでしょう。そのため、免税事業者には差額の消費税が手元に残り、これを「益税(えきぜい)」と呼びます。

消費税は商品やサービスの取引に対して広く課税されますが、生産や流通段階で二重、三重に税がかからないような仕組みになっています。

上記ですとB社は売上によって消費者から消費税9万円受け取りますが、仕入れ時に消費税5万円をA社へ支払っていますので、納税するのは差額の4万円です。売上にかかる消費税から仕入れにかかる消費税を差し引くことを「仕入税額控除」と言います。仕入税額控除について、詳しい説明は下記をご参照ください。

経理プラス:仕入税額控除の要件と計算方法とは?押さえたいポイントを解説

2023年10月から施行されるインボイス制度は、免税事業者にどのような影響があるのでしょうか。

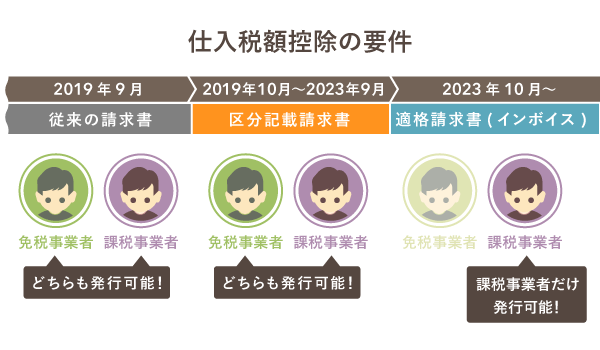

2019年の消費税増税に伴い軽減税率が導入されたことで、現在は2種類の消費税率が使用されています。インボイス制度は、販売者側が正確な消費税率や消費税額を購入者へ伝える制度です。今後は事業者が商品などを仕入れる場合、インボイスがないと消費税の仕入税額控除が受けられないルールとなります。インボイス制度に関する詳細は、以下を参考にしてください。

経理プラス:インボイス制度とは?課税事業者が2023年10月から対応すべきこと

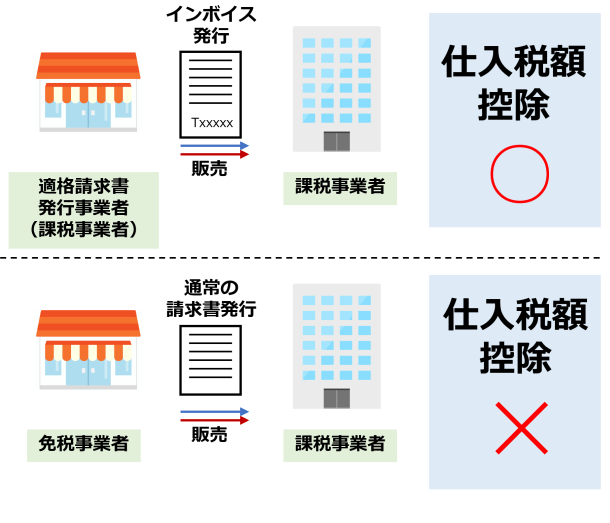

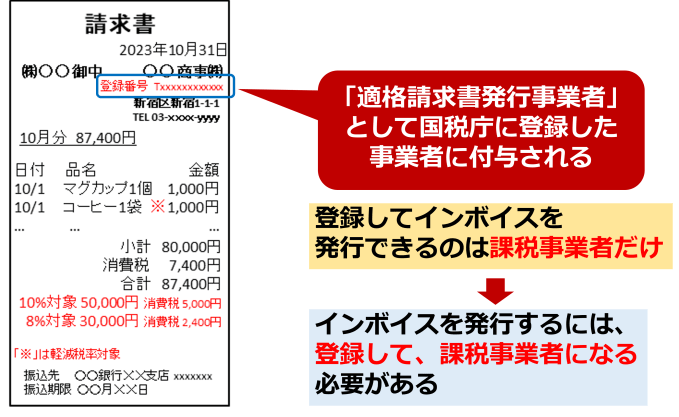

インボイスを発行するには、事前に国税庁へ申請し登録しなくてはいけません。登録すると登録番号が付与されます。法人だけでなく個人事業主でも登録できますが、免税事業者は登録できません。

たとえば商店街の八百屋や魚屋といった消費者のみと取引するのであれば、インボイスの発行を求められることはなく免税事業者のままでも問題ないでしょう。しかし事業間取引のある免税事業者はインボイスを発行できないことから、発注先にとっては仕入税額控除ができず、取引が減少してしまう懸念があります。

次に、課税事業者が免税事業者と取引する場合の注意点について解説します。

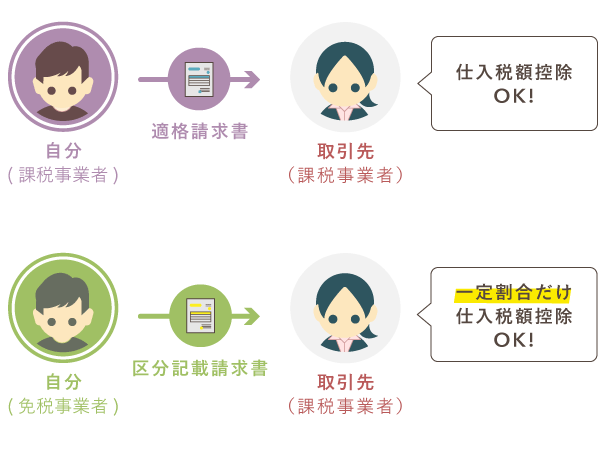

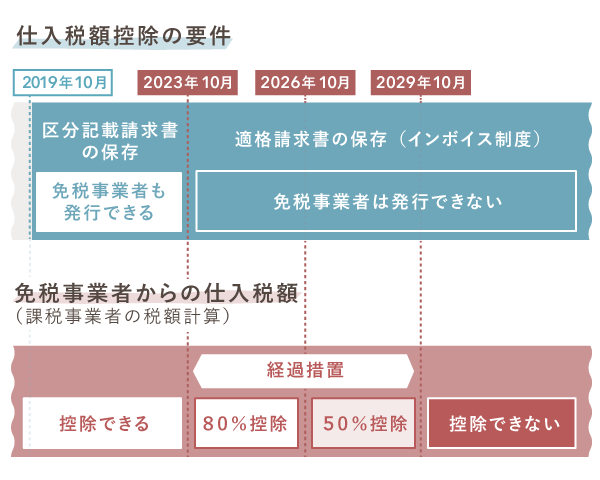

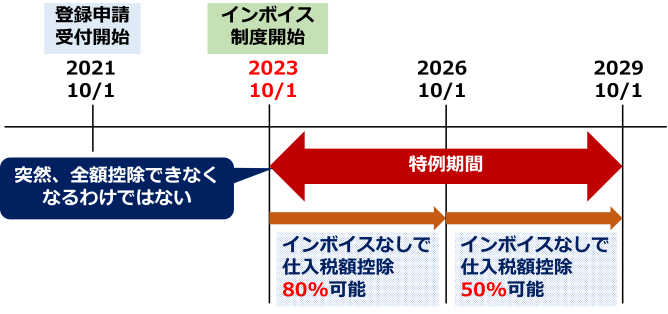

免税事業者はインボイスを発行できません。そのため、免税事業者と取引を行う課税事業者は消費税の仕入税額控除ができなくなります。ただし激変緩和措置として、インボイス制度実施後の6年間は一定割合の控除が認められています。

取引先の免税事業者が課税事業者になった場合は、インボイスが発行できますので100%仕入税額控除ができます。登録すると登録番号が発行されていますので、事前に番号を確認しておくと良いでしょう。正しく登録されているかは、国税庁のホームページで確認できます。

参考:国税庁 適格請求書発行事業者公表サイト

消費税の申告には簡易課税制度があり、売上に係る消費税から簡易的に納税額を計算する制度があります。課税事業者になることで納税の事務処理を心配している免税事業者がいれば、アドバイスすると良いでしょう。

インボイス制度後も免税事業者と取引を行う場合、請求書に消費税額の記載があっても経過措置期間は一定割合の控除、その後は一切の仕入税額控除が認められないので注意しましょう。免税事業者との取引は仕入税額控除が制限されます。会社の方針によっては、取引を課税事業者へシフトすることや取引価格の引き下げ要請することが考えられます。独占禁止法の優越的地位の濫用にあたらないよう、慎重に判断すること必要です。

今後、課税事業者にとってインボイスが発行できない免税事業者との取引は、金銭的なデメリットがあると言えます。仕入税額控除ができない分を値引き交渉することは、消費税の転換対策特別措置法や独占禁止法の優越的地位の濫用にあたると思われがちです。しかし実際のところ、一概にそうとは言い切れません。公正取引委員会が公表している「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」には、仕入税額控除が制限される分について以下のように明記されています。

「免税事業者の仕入や諸経費に係る消費税の負担を考慮し、双方納得の上で取引価格を設定すれば、結果的に取引価格が引き下げられても独占禁止法上問題となるものではない」

参考:経済産業省インボイス制度への対応に関するQ&Aについて(概要)

インボイス制度の実施を契機として、価格交渉すること自体は問題ないと考えて良いでしょう。また、課税事業者になるよう要請することも独占禁止法上の問題となりません。しかし、以下のような行為は独占禁止法上問題となります。

取引についての交渉は、免税事業者との十分な協議が必要です。

インボイス制度が免税事業者に与える影響と、課税事業者が免税事業者との取引を継続する場合の留意点について解説しました。免税事業者と課税事業者のどちらにも大きな影響がありますので、事前に内容をしっかり理解しておきましょう。また、企業の経理部門にとっても実務全般の変更が必要な改正です。経理の担当者は、ぜひ下記の記事もご参照ください。

経理プラス:インボイス制度で生じる経理実務の変更点とは?全ての法人がインボイス制度開始前に確認すべきこと

※:デロイト トーマツ ミック経済研究所「クラウド型経費精算システム市場の実態と展望」(ミックITリポート2022年9月号:https://mic-r.co.jp/micit/)より

猜你喜欢

-

发布了文章 3小时前

发布了文章 3小时前インボイス制度、免税事業者はどうすべき?仕入税額控除と経過措置について

2023年10月1日から「インボイス制度」が開始されました。インボイス制度は消費税の仕入税額控除にかかわる制度ですが、消費税の申告義務がない免税事業者にも影響があります。 本記事では、インボイス制度が免税事業者...

-

发布了文章 16小时前

免税事業者とは

※この記事は、2023年11月27日に執筆され、同時点の法令等に基づいています。 「免税事業者」とは、消費税を納付する義務を免除された事業者です。 「基準期間における課税売上高が1,000万円以下」で...

-

发布了文章 1天前

No.6613 免税事業者と仕入税額の還付

[令和6年4月1日現在法令等] 消費税 還付を受けることができる者(社)は、課税事業者または課税事業者となることを選択した事業者に限られますから、免税事業者は仕入代金に含まれている消費税および地方消費...

-

发布了文章 1天前

免税事業者が発行する請求書【免税事業者のインボイス特集④】

免税事業者は、軽減税率に対応した「区分記載請求書」を発行しましょう。2023年10月にインボイス制度が導入されましたが、免税事業者は引き続き「区分記載請求書」を発行します。課税事業者にならない限り、適格請求書は発行できま...

-

发布了文章 2天前

インボイス制度で免税事業者からの仕入はどうなる?仕訳例も解説

インボイス制度下では、免税事業者からの課税仕入れは仕入税額控除を適用できません。そのため、インボイス制度における免税事業者の取引先への対応について悩んでしまう事業者もいるでしょう。インボイス制度には仕入税額控除の経過措置...

-

发布了文章 2天前

インボイス制度で免税事業者からの仕入れは税額控除の対象外に!

消費税のルールとして、2023年10月から、新たにインボイス制度という仕組みが導入されます。 課税事業者は、免税事業者への仕事を発注したり、。ただし、6年間は経過措置があり、一部の消費税を控除できます。...

-

发布了文章 2天前

基準期間において免税事業者であった者の課税売上高の判定

当期(X4年4月1日~X5年3月31日)の基準期間となる課税期間(X2年4月1日~X3年3月31日)の課税売上高が1,000万円を超えていますが、その基準期間となる課税期間の基準期間(X0年4月1日~X1年3月31日)に...

-

发布了文章 2天前

免税事業者が売上1000万円を超えたら消費税の納税が必要!

個人事業主や会社を立ち上げたばかりの経営者にとって、年間売上1,000万円はひとつの目標になっているのではないでしょうか。 大台の達成は喜ばしいことですが、。消費税を納税すると、収入が減ってしまいます。...