上一篇

免税事業者とは

※この記事は、2023年11月27日に執筆され、同時点の法令等に基づいています。

「免税事業者」とは、消費税を納付する義務を免除された事業者です。

「基準期間における課税売上高が1,000万円以下」であり「特定期間における課税売上高および給与等支払額のいずれかが1000万円以下」であることが、免税事業者の条件です。

起業したばかりの事業者は課税売上高がないため、個人事業主は開業から2年間は免税事業者に該当します。法人は資本金額が1,000万未満の場合は免税事業者となります。

免税事業者である年(または事業年度)については、顧客から受け取った消費税を税務署へ納付する必要がありません。

消費税の事業者免税点制度は、小規模な事業者の事務負担を軽減すること、および税務執行のコストを考慮して設けられたものです。

消費税の申告・納付には事務作業の手間がかかるため、小規模な事業者にとっては少なからず負担となります。

また、消費税を取り立てるためには税務署の側でも手間がかかります。小規模な事業者まですべて消費税徴収の対象とすると、徴収できる金額に対してあまりにも多くの手間がかかり、コストパフォーマンスが悪いです。

そのため、一定規模以下の事業者は免税事業者として、消費税の申告・納付義務が免除されています。

免税事業者となるのは、以下の①および②の要件をいずれも満たす事業者です。

上記①および②のうちいずれかでも満たしていない事業者、すなわち基準期間における課税売上高が1000万円を超えているか、または特定期間における課税売上高および給与等支払額がいずれも1000万円を超えている事業者は、課税事業者となります。

免税事業者には、消費税の申告・納付義務がないメリットがある一方で、消費税の還付を受けられない点や、適格請求書を発行できない点がデメリットです。

免税事業者は、消費税の申告・納付義務がありません。

消費税の申告が不要であることは、税務申告の負担軽減につながります。

また、消費税の納税負担がないことにより、顧客から受け取った消費税はすべて売上として手元に残ります。小規模な事業者にとって、消費税を納めずに済むことは資金繰りの観点から大きなメリットでしょう。

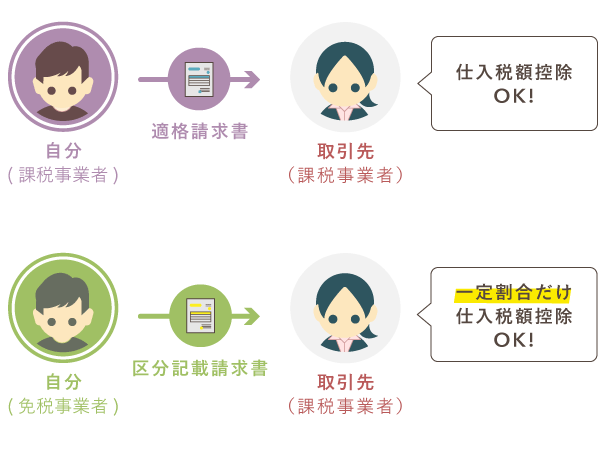

課税事業者の場合、納付すべき消費税額は、売上に対する消費税額から仕入代金に含まれる消費税額を控除して計算します(=仕入税額控除)。

その際、控除しきれない部分があるときは、確定申告を行えば還付されます。設備投資や広告宣伝費によって売上を上回る経費を使った年は、消費税の還付を受けられることが多いです。

しかし免税事業者の場合、売上税額を仕入税額が上回ったとしても、その年について消費税の還付を受けることができません。多額の仕入れを行った年については、免税事業者よりも課税事業者の方が有利になる場合があります。

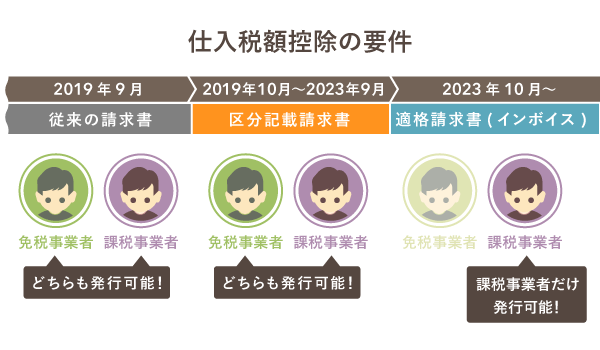

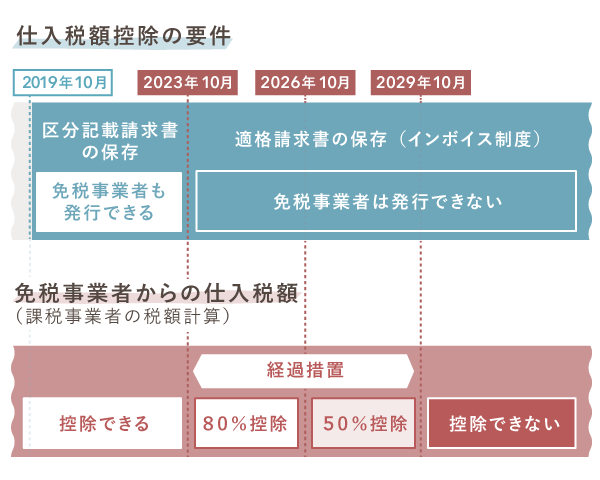

また、2023年10月1日に施行されたインボイス制度との関係で、免税事業者は適格請求書を発行できない点もデメリットと言えます(後述)。

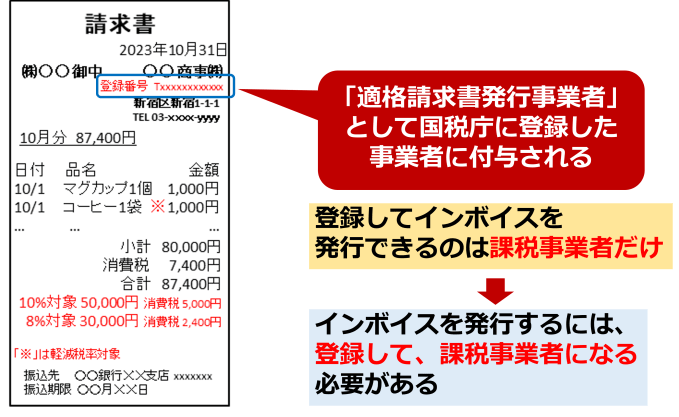

2023年10月1日に施行されたインボイス制度(適格請求書等保存方式)において、免税事業者は適格請求書を発行できないものとされています。

適格請求書を発行できない免税事業者は、課税事業者との取引において不利な立場に置かれるおそれがあるので注意が必要です。

インボイス制度とは、商品やサービスの代金に課される消費税の税率や金額など、法令で定められた事項を記載した請求書(=適格請求書等)の交付・保存を義務付ける制度です。

課税事業者が消費税の仕入税額控除を受けるためには、原則として適格請求書等を保存する必要があります。

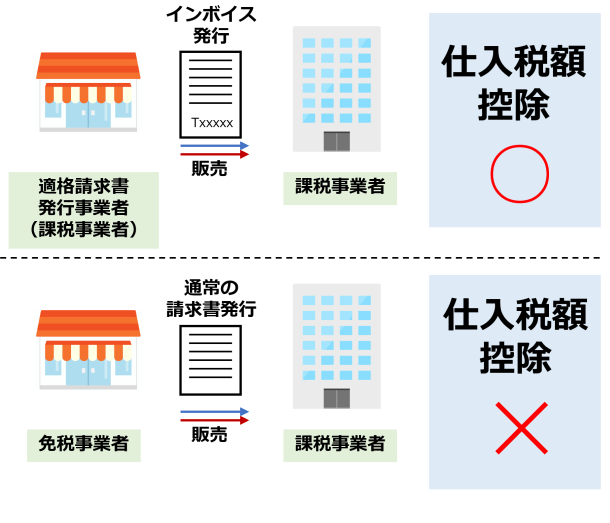

適格請求書を発行できるのは、税務署長の登録を受けた「適格請求書発行事業者」のみです。適格請求書には、適格請求書発行事業者の登録番号を記載することが義務付けられています。

適格請求書発行事業者の登録を受けられるのは、課税事業者のみです。免税事業者は、適格請求書発行事業者の登録を受けられないため、適格請求書を発行できません。

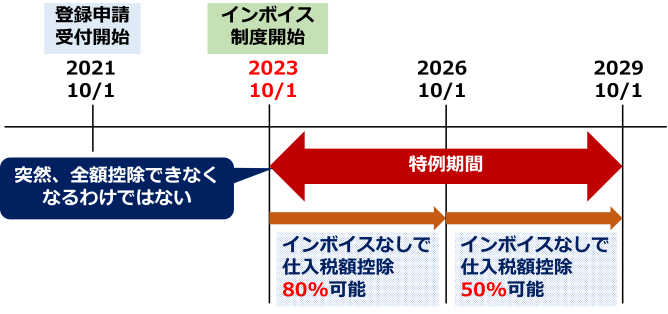

免税事業者が適格請求書を発行できないことに伴い、免税事業者の取引先は、原則として消費税の仕入税額控除を受けることができません。2029年9月までは経過措置によって一定割合の仕入税額控除を受けることができますが、2029年10月以降は経過措置も撤廃されます。

仕入税額控除を受けられない取引先は、免税事業者との取引を回避しようとする可能性があります。同じ金額で発注するなら、適格請求書を発行できない免税事業者よりも、適格請求書を発行できる課税事業者に発注した方が、税務上有利になるからです。

また、取引先から消費税分の値下げを求められ、やむを得ず応じる免税事業者も見受けられます。

いずれにしても免税事業者は、インボイス制度によって価格競争力が低下し、売上の減少によって資金繰りに窮してしまうおそれがあります。

免税事業者は、税務署への届け出によって課税事業者になることもできます。特に取引先との関係で、インボイス制度に基づく適格請求書を発行したい場合には、課税事業者への移行を検討しましょう。

免税事業者から課税事業者になるためには、納税地の税務署に対して「消費税課税事業者選択届出書」を提出する必要があります。

消費税課税事業者選択届出書の様式は、国税庁ウェブサイトに掲載されているほか、税務署の窓口でも入手可能です。

消費税課税事業者選択届出書を提出できるのは、課税事業者になろうとする課税期間(年または事業年度)の初日の前日までです。

ただし、事業を開始した初年度から課税事業者になろうとする場合は、その課税期間中であれば消費税課税事業者選択届出書を提出できます。

免税事業者から課税事業者になると、新たに消費税の納税負担が生じます。資金繰りを改善するため、消費税の負担は少しでも小さく抑えたいところです。

以下のいずれかの特例を活用すれば、消費税の負担を抑えられることがあります。

本来であれば免税事業者の要件を満たしているにもかかわらず、インボイス制度を機に免税事業者から課税事業者になった場合は、「2割特例」の適用を受けられます。

2割特例の適用を受けた年(事業年度)については、売上に係る消費税額の2割を納付すれば足ります。売上に対して仕入れが少ない事業者は、2割特例を利用することにより、納付すべき消費税額を大幅に軽減できるでしょう。

2割特例の適用を受けられるのは、2023年10月1日から2026年9月30日までの日の属する各課税期間です。

2割特例の適用を受けるに当たっては、事前の届け出は必要ありません。消費税の申告時において、消費税の確定申告書に2割特例の適用を受ける旨を付記すれば足ります。

基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が5000万円以下である場合は、簡易課税制度の適用を受けることができます。

簡易課税制度とは、消費税の仕入税額控除の金額を「みなし仕入率」によって計算する制度です。実際の仕入額にかかわらず、売上消費税の額にみなし仕入率をかけて、仕入税額控除の金額を計算します。

みなし仕入率は、事業区分に応じて40%から90%です。例えば、サービス業のみなし仕入率は50%とされています。

簡易課税制度の適用を受けるためには、適用を受けようとする課税期間の初日の前日までに、税務署に対して消費税簡易課税制度選択届出書を提出する必要があります。

みなし仕入率が80%以上である業種(卸売業、小売業、農業・林業・漁業のうち飲食料品の譲渡にかかる事業)を除いて、簡易課税制度よりも2割特例の方が有利です。基本的には、2割特例を利用できない場合に、簡易課税制度の利用を検討するのがよいでしょう。

免税事業者から課税事業者になる届け出(=消費税課税事業者選択届出)と、適格請求書発行事業者の登録申請(=インボイス登録)は別の手続きです。税務署に対して提出すべき書類も異なります。

適格請求書を発行するために、免税事業者から課税事業者になる場合は、課税事業者への移行とインボイス登録の書類を忘れずに両方提出しましょう。

国税庁ウェブサイト「No.6501 納税義務の免除」

国税庁ウェブサイト「No.6613 免税事業者と仕入税額の還付」

国税庁ウェブサイト「消費税課税事業者選択届出手続」

国税庁ウェブサイト「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

国税庁ウェブサイト「No.6505 簡易課税制度」

国税庁ウェブサイト「インボイス制度の概要」

猜你喜欢

-

发布了文章 7小时前

发布了文章 7小时前免税事業者とは?インボイス制度後の値下交渉など取引上の注意点とは

消費税法の改正に伴い、2023年10月から適格請求書等保存方式(インボイス制度)が開始されます。インボイス制度によって免税事業者との取引に生じる影響について、あらかじめ確認しておきましょう。ここでは、課税事象者がインボイ...

-

发布了文章 9小时前

インボイスを持っていない免税事業者にはいくら値引きして貰えばいいのか

令和5年の10月からインボイス制度が始まりますが今までと同じ利益を確保する場合には免税事業者と取引した場合には値引きの交渉というのものが必要になってくると思います。 そこで免税事業者と取引した場合の値引きについ...

-

发布了文章 1天前

No.6613 免税事業者と仕入税額の還付

[令和6年4月1日現在法令等] 消費税 還付を受けることができる者(社)は、課税事業者または課税事業者となることを選択した事業者に限られますから、免税事業者は仕入代金に含まれている消費税および地方消費...

-

发布了文章 1天前

免税事業者が発行する請求書【免税事業者のインボイス特集④】

免税事業者は、軽減税率に対応した「区分記載請求書」を発行しましょう。2023年10月にインボイス制度が導入されましたが、免税事業者は引き続き「区分記載請求書」を発行します。課税事業者にならない限り、適格請求書は発行できま...

-

发布了文章 2天前

インボイス制度で免税事業者からの仕入はどうなる?仕訳例も解説

インボイス制度下では、免税事業者からの課税仕入れは仕入税額控除を適用できません。そのため、インボイス制度における免税事業者の取引先への対応について悩んでしまう事業者もいるでしょう。インボイス制度には仕入税額控除の経過措置...

-

发布了文章 2天前

インボイス制度で免税事業者からの仕入れは税額控除の対象外に!

消費税のルールとして、2023年10月から、新たにインボイス制度という仕組みが導入されます。 課税事業者は、免税事業者への仕事を発注したり、。ただし、6年間は経過措置があり、一部の消費税を控除できます。...

-

发布了文章 2天前

基準期間において免税事業者であった者の課税売上高の判定

当期(X4年4月1日~X5年3月31日)の基準期間となる課税期間(X2年4月1日~X3年3月31日)の課税売上高が1,000万円を超えていますが、その基準期間となる課税期間の基準期間(X0年4月1日~X1年3月31日)に...

-

发布了文章 3天前

インボイス制度における免税事業者の経過措置はいつまで?計算方法をわかりやすく解説

2023年10月1日よりインボイス制度が導入されました。それに伴い、会計上の消費税の仕訳処理などにも変更が生じ、事業者の会計にも大きな影響が出ると言われています。 今回はインボイス制度の経過措置の詳細と、免税事...